Mise à jour de fin 2025

📌 À RETENIR AVANT DE LIRE TOUT LE RESTE

💡 Le CEFP Boursorama n’est pas un produit d’investissement. C’est un tranquillisant financier.

Voici ce que vous allez découvrir :

– 📉 Des performances lamentables sur 10 ans : jusqu’à –70 % de rendement moins élevé par rapport aux ETF simples.

– 💸 Des frais gigantesques : jusqu’à 2,02 %, contre 0,15 % pour un ETF.

– 🚫 Aucun profil n’est éligible au PEA depuis 2022.

– 🌀 Une gestion opaque, instable, et des profils modifiés sans logique (profil offensif → profil offensif durable).

– 🧮 Comparaison chiffrée : CEFP vs ETF S&P 500 (+292 % sur 10 ans).

– 🔥 L’alternative simple : un portefeuille de 2 ETF, frais minimes, défiscalisation PEA.

Cet article n’est pas une opinion. C’est une autopsie.

Avantages du Compte d’Épargne Financière Pilotée de Boursorama (CEFP)

Les petits ruisseaux font les grandes rivières.

Ce n’est pas nouveau, mais c’est plus vrai que jamais, entre autres pour ceux qui décident de souscrire un plan d’épargne en fonds de placement comme le Compte d’Épargne Financière Pilotée de Boursorama (CEFP).

Un tel plan permet d’investir automatiquement, régulièrement et de manière étalée dans le temps dans un grand nombre de fonds de placement pour se constituer un capital.

Pour soi-même ou ses descendants.

Pour soi-même, car c’est le moyen le plus sûr pour acquérir son indépendance financière, avec l’investissement immobilier.

Pour ses descendants, car c’est un des meilleurs cadeaux que vous puissiez faire à un enfant: il verra grandir sa fortune en même temps que lui grâce aux intérêts composés.

Discipline

Eh oui, c’est le premier avantage d’un plan d’épargne en fonds comme le Compte d’Épargne Financière Pilotée de Boursorama (CEFP): la discipline qu’on (s’)impose.

Quasi sans vous en rendre compte, vous pouvez vous construire d’année en année un joli capital, sans que vous deviez vous demander sans cesse: ‘est-ce le bon moment?‘.

La discipline est à mes yeux un des grands avantages des plans d’épargne en fonds.

En investissant de manière régulière, tous les mois, tous les trimestres, peu importe, vous investissez quand la Bourse monte et quand elle descend.

Bon an mal an.

Vous ne devez donc pas vous embarrasser de savoir si c’est le bon moment ou pas d’acheter des parts de fonds.

En fait, lorsque la Bourse baisse, vous achetez davantage de parts de fonds pour le même montant; lorsqu’elle monte, c’est l’inverse.

C’est exactement ce qu’il faut faire: en ne cédant jamais à la panique, en continuant toujours à acheter, même dans les moments creux, vous avez la quasi- certitude d’acheter à un bon prix moyen, ce qui ne peut que faire grossir votre capital.

Bref, la discipline de la diversification et de la constance, cela vaut de l’or!

Imaginons que vous ayez décidé, via un tel plan d’épargne, d’acheter des parts d’un fonds de placement dont la valeur d’inventaire est de 10 euros. Si chaque mois vous investissez 50 euros, vous achetez chaque mois cinq parts de ce fonds.

Si sa valeur d’inventaire passe de 10 à 20 euros, vos 50 euros vous donneront droit, chaque mois, à 2,5 parts (vous en recevez moins, mais elles valent plus cher).

Si elle baisse à 5 euros, vous achèterez chaque mois 20 parts. Dans ce cas, vous profitez de la faiblesse des cours pour acheter à bon compte.

Bref, que ça monte ou que ça descende, vous augmentez votre capital plus ou moins vite, mais vous l’augmentez toujours à long terme.

Facile

Il est possible de démarrer à tout moment.

Vous pouvez commencer dès un premier versement de 100€, sous réserve bien sûr de l’ouverture préalable d’un Compte Boursorama Banque.

Il faut évidemment faire en sorte que l’argent nécessaire soit disponible sur le compte dont il sera prélevé. Le mieux est de travailler avec un ordre permanent. S’il n’y a pas assez d’argent sur votre compte, l’ordre ne sera pas exécuté, c’est tout.

Vous pouvez donc réaliser toutes vos opérations en ligne de chez vous 24h/24, 7j/7.

Comme ce sont tous des fonds de capitalisation, vous n’avez rien à faire, les dividendes sont ajoutés automatiquement à la valeur de votre participation.

Rien de plus facile et de confortable que d’utiliser un Compte d’Épargne Financière Pilotée de Boursorama (CEFP)

Faible mise

Il n’est pas nécessaire d’attendre que vous ayez sur votre compte un montant important pour acheter des parts de fonds de placement, comme le Compte d’Épargne Financière Pilotée de Boursorama (CEFP).

Il est possible de commencer à partir de quelques euros par fonds.

Vous versez quand bon vous semble.

Flexibilité

Vous pouvez choisir le montant et la périodicité de vos versements – et les modifier.

Vous pouvez ainsi décider de réduire (ou d’interrompre temporairement) vos versements. Ou inversement de les augmenter.

Vous pouvez aussi décider d’investir dans un autre fonds que celui choisi au départ et d’en transférer l’avoir.

Enfin, vous pouvez à tout moment décider de revendre votre avoir, totalement ou partiellement.

Le Compte d’Épargne Financière Pilotée de Boursorama (CEFP) est donc bien d’un produit démocratique, accessible à tous.

Inconvénients du Compte d’Épargne Financière Pilotée de Boursorama (CEFP)

Avancez vers votre liberté financière

Si vous lisez cet article, c’est que vous cherchez à mieux comprendre comment prendre de meilleures décisions pour votre argent, votre avenir et votre tranquillité d’esprit.

Recevez mon livre gratuit et découvrez une méthode simple et durable pour progresser vers votre liberté financière, quel que soit votre point de départ.

Ne le nions pas, il y a des inconvénients au CEFP, mais c’est à vous d’évaluer ceux-ci par rapport aux avantages.

Il suffit d’être attentif à certains problèmes potentiels.

Passif

Par définition, un plan d’épargne en fonds de placement comme le Compte d’Épargne Financière Pilotée de Boursorama (CEFP) est un investissement passif.

Vous vous lancez et ça roule tout seul.

C’est donc un produit financier passif. Cela veut dire, la Palice n’aurait pas dit mieux, qu’il n’est pas géré activement.

Supposons que vous investissiez dans un tel plan un montant dont 50% vont au fonds X et 50% au fonds Y. L’évolution des marchés financiers fait que le fonds X double en valeur et que le fonds Y perd la moitié de sa valeur. Votre portefeuille est donc constitué à 80% du fonds X et à 20% du fonds Y. Ce n’est évidemment pas la répartition que vous souhaitiez au départ. Modifier cette répartition est parfaitement possible, mais… vous devez le faire vous-même!

Comme la gestion d’un tel plan est passive, tout changement, que ce soit pour le type de fonds, pour la répartition au sein du capital que vous avez accumulé, la périodicité ou l’évolution de votre profil de risque, tout cela est à faire vous-même.

Attention donc: les marchés financiers bougent tout le temps.

Votre profil de risque et votre horizon temporel évoluent avec le temps, eux aussi.

Bref, jetez régulièrement un oeil sur votre choix et vérifiez s’il se justifie toujours.

Toute modification (fonds choisi, montant investi, périodicité) ne peut venir que de vous.

Pas de garantie

Le Compte d’Épargne Financière Pilotée de Boursorama (CEFP) ne vous garantit un rendement ni ne vous donne une quelconque protection de votre capital.

Et c’est bien normal.

Qui ne risque rien n’a rien.

Mais à long terme, les actions donnent toujours le meilleur rendement.

Bien choisir

Si commencer tôt, c’est déjà gagner un point, commencer bien aussi.

Réfléchissez longuement avant de choisir votre ou vos fonds de placement.

Un plan en fonds comme le Compte d’Épargne Financière Pilotée de Boursorama (CEFP) est uniquement intéressant si vous y investissez des années durant.

Autrement dit optez pour un ou des fonds que vous pouvez conserver le plus longtemps possible.

Fiscalement pas du tout intéressant

Aucun des profils proposés ne sont éligibles à l’heure actuelle à aucun programme de défiscalisation, ce qui les handicapent très lourdement.

En ce qui me concerne, c’est une cote d’exclusion.

Seul le profil offensif du Compte d’Épargne Financière Pilotée de Boursorama (CEFP) était éligible au PEA jusqu’en novembre 2022, mais il s’est depuis lors transformé en profil offensif durable, et a dans le même mouvement perdu son éligibilité.

Tout ça est assez incohérent.

Frais

En souscrivant à un Compte d’Épargne Financière Pilotée de Boursorama (CEFP), vous n’êtes en rien désavantagé par rapport à celui qui décide d’investir dans un fonds mixte classique sans passer par un plan d’épargne.

Vous aurez à payer des frais d’entrée gigantesques: entre 1,68 et 2,02%.

Le 1% de frais de gestion annuel annoncé en grand est très trompeur à ce sujet, car les frais courants dont les frais de gestion ne sont qu’une partie sont beaucoup plus élevés:

La différence entre ce qui est annoncé en grand, et ce qui en est en réalité, se trouve cachée dans les petites lettres (merci Luc).

Attention: la grille tarifaire change souvent (vérifiez toujours les dernières conditions, cela change toujours sans préavis).

Vous avez besoin de souscrire à un compte bancaire 0% pour bénéficier du meilleur tarif.

Mais cela reste évidemment très compliqué et très cher (2% de frais, c’est vraiment beaucoup!) par rapport à la solution simple et efficace des ETF de fonds mixtes qui comptent tout simplement autour de 0,30% de frais, comme je l’explique dans cet article:

https://lucbrialy.com/placements-financiers

Préférer des ETF de fonds mixtes peut donc vous faire réaliser dans certains cas un rendement supplémentaire important.

Ce différentiel est souvent plus que le rendement net d’un livret d’épargne!

‘Plus vous commencez tôt, mieux c’est. Il n’est jamais trop tard pour bien faire, mais commencer tôt c’est faire mieux encore.’

J’irai même jusqu’à dire: au plus tôt au mieux parce que le temps est un généreux associé, grâce au mécanisme de la capitalisation, alias les intérêts composés.

Chaque euro investi produit des revenus qui à leur tour produisent des revenus et ainsi de suite.

Ce n’est pas pour rien qu’Einstein disait de ce mécanisme qu’il était la huitième merveille du monde.

C’est ainsi qu’un versement de 100€ par mois dès l’âge de 25 ans vous donnera comme 560.000 euros de capital à 65 ans, si vous estimez qu’un fonds peut vous donner 10% de rendement (ce que le S&P 500 a réalisé depuis sa fondation).

Vous l’aurez compris, un plan d’épargne en fonds comme le Compte d’Épargne Financière Pilotée de Boursorama (CEFP) permet d’investir régulièrement et automatiquement au rythme qui vous convient.

J’estime donc que les plan d’épargne en fonds comme ceux du Compte d’Épargne Financière Pilotée de Boursorama (CEFP) pourraient en théorie être un excellent complément à la gamme des produits que proposent les banques.

Mais seulement à condition que vous n’ayez pas (ou plus) de raison d’investir dans votre PEA, et si vous êtes allergique à acheter des ETF chaque mois ou chaque trimestre (les frais de Boursorama étant assez élevés comme nous l’avons vu plus haut).

Dans ce cas, ils ont tous leur raison d’être, et je vous conseille fortement de les utiliser si bien sûr leurs résultats sont bons.

Et c’est là qu’il faudra être circonspect et que le bât blesse, comme nous le verrons plus loin.

Selon votre profil d’investisseur, vous opterez pour l’un des 4 profils d’investisseur allant du profil défensif, privilégiant la sécurité de vos placements et une performance plus modérée pour votre épargne, au profil dynamique se traduisant par une très forte exposition au risque et réservé aux avertis maîtrisant les produits et instruments financiers.

C’est du moins la théorie.

Performance

Le Compte d’Épargne Financière Pilotée de Boursorama (CEFP) existe depuis 2012, il est donc à présent possible de juger de ses performances à long terme.

Il faut bien en effet au minimum 10 ans pour réaliser cela de façon responsable.

Les résultats et mon appréciation sont donc de plus en plus clairs au fil du temps.

Attention 1: depuis le 7 novembre 2022, le profil offensif est devenu un profil offensif durable, et a perdu son éligibilité au PEA. Pas très logique tout ça, et à mon avis éliminatoire. Le CEFP a ainsi démontré être un système instable sur lequel on ne peut pas compter.

Attention 2: les performances suivantes sont donc dividendes réinvestis, ce qui signifie hors taxes et hors frais, ce qui diminue d’autant le rendement réel.

Attention 3: au fil du temps, la page de résultats que Boursorama publie est devenue de plus en plus sommaire, avec des résultats sans comparaison avec la catégorie de référence, ce qui est scandaleux. Il faut creuser jusqu’aux cours boursiers pour en savoir plus.

J’ai fait le travail pour vous.

Voici donc l’augmentation de la valeur brute actuelle sur 10 ans (actualisé fin 2025), et donc crise du corona, guerre en Ukraine, troubles au Moyen-Orient, Trump et crise de l’inflation incluses.

- Plan défensif: +5,82%, insuffisant. Et largement en dessous de la catégorie de référence (+12,87%).

- Profil équilibré: +31,04%, bon, et au dessus de la catégorie de référence (+21,61%).

- Profil dynamique: le +88,84%, très insuffisant. Et très largement dessous de la catégorie de référence (+106,21%).

- Profil offensif durable: +30,35%, largement insuffisant. Et largement en dessous de la catégorie de référence (+61,80%).

Si vous comparez donc les résultats du Compte d’Épargne Financière Pilotée de Boursorama (CEFP) avec les objectifs de ces fonds, c’est une performance globale ABSOLUMENT lamentable.

Aucun des profils n’est à présent éligible à la défiscalisation du PEA, ce qui les rend en finale très peu intéressants pour l’investisseur moyen.

À éviter donc.

On peut comparer les performances de tous ces profils avec ce qui a été réalisé dans la même période de 10 ans par un fonds indiciel S&P 500 comme les excellents ETF S&P 500 qui sont défiscalisés car éligibles au PEA (et qui sont également vendus par Boursorama).

À titre d’information, fin 2025, les cours en dollars, dividendes réinvestis, du SP500 ont augmenté de l’ordre de 292% sur 10 ans, soit un rendement annuel de 14,64%.

C’est une tout autre performance que ce qui a été obtenu par Boursorama!

Et ce peu importe le profil retenu.

Si on tient compte des frais, les résultats sont encore plus mauvais pour Boursorama, quand on les compare aux 0,15% de frais d’un ETF SP 500.

Personnellement, je n’investirai certainement pas dans un système si peu performant, si instable, et si cher en frais.

C’est donc à vous de voir si la facilité offerte par le Compte d’Épargne Financière Pilotée de Boursorama (CEFP) -acheter mensuellement pour un montant donné par simple virement automatique- vous vaut plus que la petite complication d’acheter régulièrement une ou des parts d’un ETF dans votre PEA, ou d’investir dans un ETF de fonds mixtes.

Effectivement, d’autres lecteurs se plaignent également de cette situation chez Boursorama où vous ne pouvez pas acheter des ETF chaque mois des parts avec un ordre permanent.

Je ne sais pas si d’autres courtiers font mieux.

Nous sommes en France, et la France a un énorme retard technologique à ce sujet.

Cela étant, ce n’est qu’un petit effort chaque mois qui peut vous rapporter beaucoup.

Vous devrez donc acheter chaque mois un certains nombres de parts.

C’est un peu de travail, mais cela peut rapporter gros.

Si vous trouvez que c’est trop exigeant, achetez tous les trimestres l’équivalent de 3 mois.

Si votre fond ETF SP 500 vaut par exemple environ 25€ aujourd’hui, cela veut dire qu’il faut en acheter 4 par mois par multiple de 100€ que vous voulez investir, ou 12 si c’est pour 3 mois. Dans un mois ou dans un trimestre vous recommencez avec la nouvelle valeur.

Assurance-vie

Vous pouvez également lier votre plan d’épargne en fonds à une assurance-vie.

Le principal attrait est la fiscalité également beaucoup plus allégée.

En France, la charge de l’État sur vos revenus et gains boursiers est absolument grotesque (en Belgique par exemple elle est beaucoup plus raisonnable).

L’assurance-vie et les PEA sont par contre encore relativement à l’abri.

Plutôt que de prendre le Compte d’Épargne Financière Pilotée de Boursorama (CEFP), vous pourriez donc souscrire à une assurance vie en gestion profilée.

Boursorama la propose à partir de 1.000€.

Au niveau fiscalité, c’est bien plus sympa!

Selon le risque que vous êtes prêt à prendre, vous versez sur l’assurance en fonds euros ou celle en gestion profilée agressive.

CEFP boursorama avis

Avec le Compte d’Épargne Financière Pilotée de Boursorama (CEFP) et son alternative sous forme d’assurance-vie, Boursorama offre donc 2 produits à envisager pour ceux d’entre vous qui veulent investir facilement.

Après les résultats insuffisants obtenus depuis plusieurs années chez Boursorama, on reste dans l’ordre du lamentable.

CEFP Boursorama Avis final: malheureusement donc, je dois formellement vous déconseiller le Compte d’Épargne Financière Pilotée de Boursorama (CEFP), en tenant compte des résultats sur plus de 10 ans maintenant.

La meilleure alternative au CEFP Boursorama

La meilleure solution me semble être d’utiliser un portefeuille de 2 ETF, avec des frais de gestion tournant à moins de 0,15% par an (à comparer aux frais de 1% pour le CEFP Boursorama), et une bonne défiscalisation via le PEA.

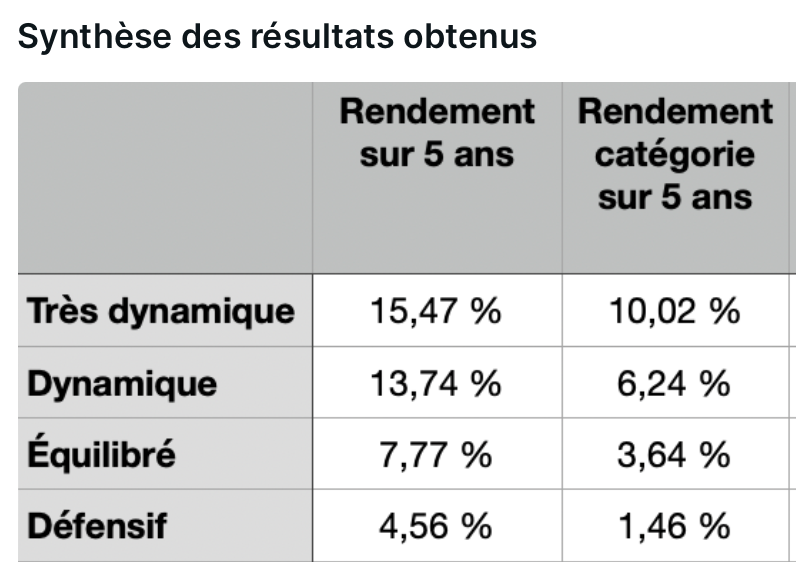

Voici le tableau de synthèse des résultats obtenus par la méthode que j’explique dans ma nouvelle formation Comment battre le marché avec 2 ETF et zéro stress:

Dans la 2ème colonne le résultat obtenu par le portefeuille recommandé dans la formation, dans la 3ème colonne le benchmark de de la catégorie Morningstar correspondante.

En suivant cette formation, vous aussi pourrez battre le marché sans effort:

Comment battre le marché avec 2 ETF et zéro stress

Vous voulez investir en bourse sans vous prendre la tête?

Vous cherchez une méthode simple et efficace pour battre le marché sur le long terme?

Apprenez à choisir les bons ETF au moindre coût et à les laisser fructifier sans stress.

Guerre au Moyen‑Orient : les impacts économiques réels

La guerre au Moyen‑Orient secoue les marchés : énergie, inflation, secteurs touchés, volatilité. Voici comment protéger votre liberté financière pendant la crise.

Comment gagner plus en investissant dès aujourd’hui

Commencez à investir aujourd’hui pour gagner plus demain. Intérêt composé, automatisation, ETF, budget 50/30/20 : la méthode simple pour faire croître votre argent.

Les futurs géants boursiers menacent l’équilibre du marché

SpaceX, OpenAI, Stripe… Leur entrée en Bourse pourrait déstabiliser indices et ETF à cause de leurs valorisations stratosphériques. Le système n’est pas prêt.

Vos commentaires

Seront refusés les commentaires anonymes, insultants, contenant du spam, de fausses adresses email, des liens vers des sites commerciaux ou n’ayant rien à voir avec le sujet. Restez poli et lisez l’article dans sa totalité avant de vous lancer dans des critiques qui le plus souvent sont rencontrées un peu loin.

Bonjour,

Je ne partage pas totalement cet avis selon le profil d’investissement retenu. J’ai ouvert un CEFP profil Dynamique le 18/11/2019 et, sans y toucher, en 6 ans j’ai une plus-value de 44,89 %, ce qui représente du 7,5 %/an, pas si mal pour un mauvais produit.

Quelques remarques tout de même.

Précision importante : +44,89 % sur 6 ans ne donne pas 7,5 %/an.

Le rendement annualisé se calcule avec (1+0,4489)1/6−1, (on apprend cela à l’école, mais on l’oublie) et pas en divisant par le nombre d’années, ce qui fait environ 6,4 %/an. C’est déjà beaucoup moins.

Sur la même période des 6 dernières années, un ETF S&P 500 a tourné plutôt autour de 12 %/an, c’est presque le double en rendement!

Et avec 0,15 % de frais au lieu de 2,02 %. Rien que cet écart retire presque 2 points de rendement supplémentaires par an.

Et enfin, comme le CEFP n’est pas éligible au PEA, la fiscalité passe de 17,2 % à 30 % sur la plus‑value, et ça, c’est une catastrophe.

Sur par exemple 20 ans à 100 €/mois, tout cela donne environ 40 000 € nets pour le CEFP contre 86 000 € pour un ETF en PEA.

L’important, c’est d’apprendre à lire les chiffres correctement pour éviter de confondre “pas si mal” avec un vrai manque à gagner.

À votre place, je ne serais pas satisfait par mon investissement.

Bonjour Luc,

Le nouveau courtier Scalable.capital serait intéressant à détailler pour un futur article. En effet il propose un compte titre avec des plans d’investissements automatiques par mois ou trimestre, etc avec prise en compte de l’inflation si on le souhaite. Bref tout pour investir en etf, et ne plus y penser pendant des décennies !

Personnellement j’ai ouvert un CEFP sur Boursorama que j’ai laissé ouvert environ 4 ans. Les performances étaient ridicules comparé à mon compte-titre. J’ai

fini par le fermer. Et c’est là que ça se complique tout est fait pour vous compliquer la tâche et même quand vous pensez avoir fermé votre compte, Boursorama essaie de vous prélever les montants que vous versiez mensuellement.C’est encore le cas aujourd’hui. Je ne vois qu’un seul point positif c’est que le CEFPT m’a permis de me préparer psychologiquement aux variations de la bourse. Avant de me lancer avec un CT. Mais c’est vraiment le seul point positif. Je déconseille vraiment tant pour les médiocres résultats que pour la difficulté à fermer ce compte.

Suite commentaire Dividendes:

En relisant votre article vous parlez bien de capitalisation et non de distribution.

C’est une confusion de ma part.

Merci pour votre retour en tout cas.

Bonjour,

Boursorama m’a confirmé qu’il n’y a pas de versement de dividende dans les CEFP.

Les investissements sont faits sur des OPC qui ne donnent pas droits au versement de dividendes.

Pouvez-vous me donner les informations qui vont ont permis d’écrire que les CEFP versaient des dividendes ?

D’avance je vous remercie.

Je ne suis pas sûr de bien comprendre votre question, puisque dans mon article je n’ai jamais écrit que les CEFP versaient des dividendes.

Bien au contraire, j’ai écrit clairement ‘Comme ce sont tous des fonds de capitalisation, vous n’avez rien à faire, les dividendes sont ajoutés automatiquement à la valeur de votre participation‘, ce qui est par ailleurs confirmé par la réponse que vous a donnée Boursorama.

Je pense que vous ne comprenez pas la différence entre fonds de capitalisation (qui capitalisent vos dividendes) et fonds de distribution (qui vous versent les dividendes).

Ma formation Devenir Riche. Mode d’Emploi vous explique tout cela, et beaucoup d’autres choses encore.

« C’est ainsi qu’un versement de 100€ par mois dès l’âge de 25 ans vous donnera comme 560.000 euros de capital à 65 ans, si vous estimez qu’un fonds peut vous donner 10% de rendement » – vous ne vous êtes pas trompé d’un « 0 »? 100€*12mois*40 ans = 48.000€

Sinon merci pour le conseil compte d’épargne pilotée. En plus on peut à tout moment retirer son argent.

Non, je ne suis pas trompé! C’est vous qui ne savez pas calculer les intérêts composés.

100€*12mois*40 ans à du 10% donnent bien 560.000€.

La magie des intérêts composés sont la raison pour laquelle les bons investisseurs deviennent riches.

Lisez cet article pour mieux comprendre cette notion essentielle en finances personnelles.

Bonjour, dans mon cas, j’ai souscrit une assurance-vie Boursorama, en pilotée, mandat réactif au mois de juin. Objectif d’épargne : 20 ans.

Pour donner un ordre d’idée, depuis juin la volatilité est relativement importante: oscillation du portefeuille entre -3% et +0,3% (actuellement -1%).

Frais de garde : 0,75% par an

Et j’ai pu bénéficier d’une prime de bienvenue de 100e 🙂

J’hésite actuellement pour ouvrir une autre assurance vie en gestion libre avec le fond Lyxor S&P 500 UCITS ETF.

Est-ce que finalement ça représente un intérêt de diversifier de cette manière en prenant plusieurs assurance-vie ?

A savoir que j’ai déjà un investissement immobilier mais que je n’avais pas d’actions jusqu’à présent (j’ai 40 ans).

Merci pour vos conseils.

En général, lisez ceci: https://lucbrialy.com/investir-quand-on-a-40-ans-ou-un-peu-plus.html

En particulier, pour vos investissements financiers, voici les priorités:

1. Votre PEA à concurrence du maximum possible avec un bon fonds éligible.

2. Une assurance-vie avec un bon fonds de placement d’actions.

Cela permet de garder les frais et les impôts bas.