Date de la dernière mise à jour: août 2024

Chaque jour, l’un ou l’autre article annonce un krach boursier imminent, et une crise financière encore pire que la précédente, alarmant à nouveau les investisseurs.

Après la crise du coronavirus, c’est l’invasion de l’Ukraine par la Russie, puis la guerre en Israël, et le problème de l’inflation qui nous le rappelle: un krach boursier peut toujours survenir.

Bien entendu, je ne m’attends pas à ce que le marché boursier progresse de manière linéaire: une volatilité accrue, avec des corrections intermédiaires, est inhérente à tout investissement boursier.

Mais ne soyez pas impressionné par ces rapports alarmants.

Continuez à investir en privilégiant le long terme, restez diversifié et ne prenez pas de risques excessifs.

Et veillez aussi à conserver un peu de liquidités sur un compte d’épargne.

Ce dossier vous donnera quelques conseils utiles pour limiter vos pertes, et même de profiter de l’occasion pour augmenter votre richesse.

Y a t’il donc des raisons de s’inquiéter de ce que la bourse chute ou augmente au jour le jour?

Si vous avez trouvé cet article, il y a fort à parier que le marché est probablement dans une période où la bourse chute, ou qu’il y a à nouveau des rumeurs de baisse, ou que vous vous inquiétez pour vos investissements.

Si votre objectif de placement est d’investir pour le long terme, pour préparer votre retraite légale, ou arrêter de travailler bien avant, et que votre horizon d’investissement est donc au minimum de 20 à 25 ans, vous n’avez aucune raison de vous inquiéter de ce que la bourse chute un jour donné.

Votre objectif à long terme vous a obligé de définir bien à l’avance votre tolérance au risque, et celle-ci peut (et doit) être assez élevée, car elle permet de profiter de l’invraisemblable force du marché des actions à battre tous les autres types d’investissements financiers.

Un fonds de placement en actions bien choisi, ou un ETF, ou un mix de différents fonds sont des véhicules idéaux pour passer toutes les crises.

Les diverses crises financières ont dévasté à l’époque les placements de beaucoup.

Beaucoup ont perdu beaucoup d’argent.

Quelles leçons en tirer?

C’est en général parce qu’ils avaient mal placé cet argent, par exemple en actions de mauvaise qualité, ou dans un mauvais fonds, ou pire encore dans des actions d’une seule ou de quelques sociétés seulement.

Beaucoup ont vu la valeur de leurs placements diminuer de 30% à 50%.

Le pire est à chaque fois passé, mais très souvent, la panique revient, dès que les cours chutent quelque peu.

‘Les krachs boursiers sont normaux, ils vont toujours arriver, apprenez donc à vivre avec eux. Ils sont même une opportunité pour accélérer votre arrivée à l’indépendance financière.’

L’histoire a toujours connu des crises financières

Suite à ces différents krachs boursiers, certains ont conclu qu’il ne faut plus jamais investir en actions, en obligations ou en fonds de placement.

Ils ont placé tout leur argent sur un compte d’épargne qui leur rapporte moins que l’inflation.

‘Mieux ça que de perdre davantage!’, disent-ils.

Le spectre de perdre de l’argent dans un krach boursier est toujours présent.

Ils ont tort.

Je rappelle volontiers ce que j’ai déjà souvent écrit: depuis sa fondation au 1er janvier 1927 jusqu’à aujourd’hui, donc depuis bientôt presque 100 ans, l’indice boursier d’actions S&P 500 (qui représente les 500 plus grandes sociétés américaines) a eu un rendement annuel moyen de 10%, malgré toutes les occurrences de crise économique.

C’est parce que après chaque crise, la bourse repart de plus belle:

Personne ne peut suivre ce yoyo: un jour le Dow Jones tombe de 273 points, le lendemain il en a gagné 275!

Comment analyser cela?

C’est tout simplement impossible.

N’essayez même pas.

Gardez simplement votre focus sur le long terme.

Les marchés réagissent toujours à court terme, il est donc bon de se rappeler que le marché, même après des chutes vertigineuses, monte finalement toujours haut.

Mais beaucoup de gens oublient.

Ils sont inquiets sur l’économie en Europe (et je les comprends avec ces imbéciles qui nous dirigent), sur les troubles en Ukraine, le Moyen-Orient, l’Ebola, la hausse des taux, la baisse des taux, Donald Trump, la menace terroriste, la Chine, la bulle du Bitcoin, le Brexit, la crise du covid, la crise de l’inflation, et tout ce que j’ai entretemps déjà oublié.

Il y a toujours quelque chose qui va mal dans les nouvelles du monde.

Les media ont tendance à amplifier les mauvaises nouvelles, et d’occulter les bonnes.

Je peux vous rassurer

Nous avons déjà vu ce film auparavant.

Oui, le cours des actions a déjà chuté dans le passé, et va chuter encore dans l’avenir.

Il y aura encore un krach boursier un de ces jours.

Il y en a eu un en 2020. C’était tout simplement terrible. Mais cela n’a pas duré longtemps. Et en 2022 également.

Car c’est ce que font les actions: monter et descendre.

Mais l’histoire nous apprend 2 choses: après chaque crise boursière, il y a une hausse, et chaque période de hausse est plus forte et plus longue que la période précédente de baisse.

Chaque période de baisse est donc l’occasion idéale d’acheter plus pour compléter notre portefeuille.

C’est le bon côté des crises financières.

Peut-être n’êtes vous pas convaincu.

Peut-être êtes vous épouvanté par les nouvelles concernant le Moyen-Orient, la guerre commerciale avec la Chine, l’Ukraine, ou ceci ou cela.

Mais mettez cela dans son contexte.

Avant la crise du moment, c’était la Vache Enragée.

Et avant cette dernière, le Syndrome Respiratoire Aigu Sévère.

Et avant cela la Grippe Aviaire, qui elle même succédait à la Grippe Porcine.

Choisissez votre crise préférée!

Certains hurluberlus ne prétendaient-ils pas que le monde n’allait-il pas s’arrêter en 2012 (c’était une prédiction des Mayas parait-il)?

Et que tous les ordinateurs allaient s’arrêter en 2000 (j’en connais qui ont passé la nuit à tester leur machine)?

Il y a toujours quelque chose que les media vont promouvoir comme étant la prochaine cause de notre destruction.

Puisque nous allons tous mourir demain, je propose donc que nous arrêtions d’arrêter de payer nos factures dès aujourd’hui!

Un krach boursier vous prend par surprise?

C’est bien normal. C’est propre à un krach boursier.

Et il y a tellement de fantaisistes qui n’arrêtent pas de prédire sans cesse le prochain krach boursier, qu’ils finissent bien par avoir raison de temps en temps.

Et donc vous lirez constamment des prédictions les plus fantaisistes et les plus cauchemardesques sur le prochain krach boursier qui ne manquera pas d’arriver bientôt.

Où est donc passé notre bon sens?

Personne (moi non plus) n’a en 2019 prévu un krach boursier imminent à cause de l’arrivée d’un virus corona.

Par conséquent, votre objectif à long terme est la seule chose qui a réellement de l’importance!

Gardez donc votre focus sur vos objectifs.

Si vous suivez mes conseils de placement (et surtout mes formations), vous aurez une stratégie efficace et efficiente pour achever votre liberté financière.

Ne changez rien.

C’est aussi simple que cela.

Vous pouvez ignorer les mauvaises nouvelles de ce monde.

Vous n’avez pas besoin de lire les cours boursiers tous les jours, ni même tous les mois.

Vous pouvez ignorer le prochain krach boursier imminent.

Personnellement, je ne regarde les cours qu’une fois par an, et encore, c’est pour écrire un article à ce sujet.

Un krach boursier est une opportunité pour investir

Quand le vent souffle, certains courent s’abriter, d’autres construisent des moulins.

Les hauts et les bas des placements financiers sont la normalité même.

Et, comme disait mon professeur de conjoncture économique à l’université, quand une courbe est au plus bas, elle ne peut faire une seule chose: remonter.

Voilà donc des années d’études résumées en une seule phrase!

Quand les marchés sont au plus haut, vos placements vont bien, mais acheter davantage coûte énormément.

À l’inverse, quand les marchés sont bas, acheter des actions est très profitable.

Beaucoup trop de gens ne sont que des observateurs de marché, pas des acteurs.

Ils ont peur d’acheter des actions quand les cours sont trop bas; ils n’osent pas acheter des actions quand les cours sont hauts, de peur qu’ils ne redescendent.

On ne peut jamais gagner dans un marché si on n’y participe pas

Avancez vers votre liberté financière

Si vous lisez cet article, c’est que vous cherchez à mieux comprendre comment prendre de meilleures décisions pour votre argent, votre avenir et votre tranquillité d’esprit.

Recevez mon livre gratuit et découvrez une méthode simple et durable pour progresser vers votre liberté financière, quel que soit votre point de départ.

Moi-même, je n’arrête pas de me dire: ‘ne regarde pas les cours, ne regarde pas les cours’.

Pourquoi?

Parce que j’ai envie de regarder, mais je ne devrais pas.

Le marché se corrige continuellement lui-même.

Il monte, il descend, il se stabilise, il descend encore plus (aïe… mais ignorez-le!).

C’est inquiétant si vous y pensez trop.

Mais comme tout cela n’a rien à voir avec les (bons) choix d’investissement que vous avez fait, pourquoi vous en faire?

Si vous suivez mes conseils, vous n’êtes pas un acheteur d’actions individuelles continuellement en train d’acheter et de vendre.

Vous avez au contraire acheté des fonds de placement (ETF) bien diversifiés.

Ignorez donc l’actualité boursière.

Le gros problème est que la peur de la volatilité naturelle de la bourse empêche certains d’épargner et d’investir pour leur retraite.

Et la plus grosse erreur que vous puissiez faire est d’investir insuffisamment pour atteindre votre liberté financière.

Si vous avez beaucoup d’argent sur un compte d’épargne, ne restez pas assis à ne rien faire.

En réalité, vous vous appauvrissez car le taux d’inflation annihile le rendement offert par le livret d’épargne.

- Si vous ne l’êtes pas encore, devenez propriétaire de votre logement. Les locataires ne deviennent jamais riches.

- Investissez éventuellement dans votre habitation. Une pompe à chaleur, l’isolation du toit, des panneaux solaires, l’adaptation vers des énergies moins chères peuvent faire baisser les coûts d’énergie de telle façon que votre rendement dépassera largement celui d’un compte d’épargne.

- Investissez chaque mois dans l’achat de fonds de placement (ETF). Avec une stratégie à long terme bien équilibrée, vous obtiendrez des résultats excellents, sans risques excessifs.

Tirez les leçons des crises financières

Vous devez:

- Continuer à investir chaque mois dans des fonds de placement, de préférence des ETF, bien choisis. Vous devez le faire de façon automatisée, au début de chaque mois, avant de réaliser toute autre dépense. Vous profiterez ainsi de vos placements au maximum, aussi bien dans des marchés à la hausse qu’à la baisse.

- Réévaluer chaque année (pas tous les jours, ni tous les mois!) les fonds de placement que vous avez choisi.

- Adapter le choix de vos fonds de placement à votre situation financière et à votre âge.

Plus vous approchez du moment de votre liberté financière (par exemple votre retraite légale, mais espérons bien avant si vous suivez mes conseils), plus vous vous devez d’être prudent, et peut-être adapter votre stratégie de placement.

Vous n’avez pas vraiment le choix

Dites-vous bien que l’État n’aura pas assez d’argent pour vous payer une retraite confortable.

Il diminuera les montants, Et augmentera encore l’âge pour pouvoir partir à la retraite avec une pension complète.

Ne vous faites aucune illusion: vous devrez faire le nécessaire vous-même.

La peur d’un krach boursier ne peut certainement pas devenir une excuse pour votre immobilisme.

Par nature soudain, un krach boursier imminent est toujours possible

Comment réagiriez vous face à un krach boursier imminent?

Êtes vous du genre à paniquer ou gardez vous au contraire votre calme?

Cet article vous donnera quelques techniques et conseils utiles pour limiter les pertes, voire même de profiter de l’opportunité pour renforcer votre portefeuille d’investissement.

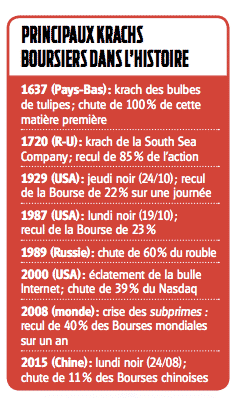

De la spéculation sur les bulbes de tulipes en 1637 au ‘lundi noir’ sur les Bourses asiatiques en août 2015, les chutes soudaines de titres cotés en Bourse (actions, matières premières, obligations, etc.) existent depuis près de 400 ans.

Vous trouverez à ce propos un aperçu des krachs boursiers les plus importants de l’histoire dans l’encadré ci-dessous:

Il faut évidemment ajouter à ce tableau l’épouvantable krach boursier de 2019 dû à la crise du corona.

Toutes ces chutes ont ceci de particulier qu’elles représentent davantage l’exception que la règle.

Elles peuvent être brutales, avec des pertes de plusieurs dizaines de pour cent, disparaître aussi vite qu’elles sont apparues, ou au contraire durer longtemps.

Elles se produisent aussi souvent après une longue période d’embellie, juste au moment donc où tout le monde a massivement investi dans des titres cotés en Bourse.

Et elles ont des ramifications toujours plus importantes. Il est ainsi rare, de nos jours, que les conséquences d’un krach boursier se limitent au seul marché concerné.

Ce dossier se penche plus attentivement sur ce sujet.

Un krach boursier est-il prévisible? Devez-vous essayer de l’éviter à tout prix? Comment pouvez-vous vous en prémunir?

Commençons par la mauvaise nouvelle

Prédire systématiquement le moment précis d’un krach boursier ou d’un krach boursier salami (quand la Bourse recule ‘par tranches’) est impossible.

Je répète: impossible.

Tout comme il est impossible de savoir quand les Bourses vont ensuite repartir à la hausse.

Les actions affichent des valorisations incroyablement élevées?

Qui dit qu’elles ne vont pas encore progresser?

Inversement, de faibles valorisations ne veulent pas forcément dire que les actions vont immédiatement repartir à la hausse.

Bien sûr, les chances d’une hausse seront alors plus grandes, mais impossible de savoir quand avec précision.

Je vous l’ai déjà dit et je vous le dis encore une fois: si vous vivez une espérance de vie ordinaire, vous verrez que votre portefeuille d’actions diminuera de 50% ou plus, au moins une fois, peut-être même trois fois ou plus.

Cela ne peut pas être évité et quiconque vous prétend autre chose, qu’il soit un banquier, un conseiller financier ou un vendeur de fonds communs de placement, ment, ou est incompétent.

Il n’y a pas d’équivoque à cela en ce qui concerne les données académiques: la bourse, nous l’avons déjà vu, cela monte et cela descend.

Mais cela monte toujours plus que cela descend.

À long terme.

C’est à dire sur plus de 20 ans.

Si cela vous dérange et que par conséquent vous ne voulez pas investir dans des actions pour devenir riche et conquérir votre liberté financière, acceptez que vous ne méritez pas les rendements qu’elles peuvent générer et n’achetez donc pas d’actions, comme je vous le suggère plus loin.

Si vous investissez en bourse sur plus de 20 ans, ne vous intéressez donc pas aux baisses (mêmes importantes) à court terme.

Il y a des gens qui aiment suivre la bourse, et qui essaient de devenir riche en achetant et vendant des actions individuelles.

Je le comprends parfaitement.

Mais je crains que ce ne soit pas la bonne façon de travailler à long terme.

Les investisseurs actifs s’intéressent au cours quotidiens des actions, et essaient de prévoir si la bourse chute ou augmente.

Ceux qui ont le plus de succès sont ceux qui achètent plutôt que de vendre quand la bourse chute.

Ils sont aidés dans cela par des analyses de bilan des sociétés, des analyses de perspectives, et des montages financiers très divers et souvent sophistiqués (et donc très risqués).

Et effectivement, si une société cotée en bourse a des perspectives sérieuses et solides, en acheter des actions au moment où elles sont bon marché est une opportunité gigantesque.

Personnellement, je ne l’ai jamais fait.

Je pense que le faire bien est quasi un métier en soi, vous oblige à travailler chaque jour (beaucoup) à votre portefeuille et vous empêche de dormir tranquille.

Il ne fait pas de doute que nous allons migrer d’un système de retraite où chaque travailleur finit avec à peu près les mêmes avantages à la retraite que ses pairs dans la même situation, à un système où celui qui comprend quelque peu la rationalité des choses et est émotionnellement discipliné peut amasser exponentiellement plus d’argent et devenir riche.

Ceux qui ne sont pas bien formés au processus d’investissement peuvent de ce fait faire beaucoup de bêtises

Une de ces erreurs est de paniquer lorsque le marché boursier décline.

Je vais être franc avec vous: cela arrivera de toutes façons.

Le marché boursier est simplement un mécanisme d’enchères à travers lequel les gens achètent et vendent des actes de propriété dans les entreprises.

Les gens ne sont pas toujours rationnels, ou n’ont pas toujours le choix.

Parfois, les conditions économiques obligent à vendre quand ils ne veulent pas vendre: regardez ce qui s’est passé en 2008-2009 lorsque certaines entreprises se sont effondrées et que les propriétaires d’actions essayaient d’éviter la faillite!

Ils ont dû vendre leur maison!

Beaucoup de ces gens savaient bien qu’ils étaient en train de brader leurs actes de propriété, mais ils n’avaient plus d’autre choix s’ils voulaient éviter que leurs meubles soient vendus en vente publique.

Le légendaire investisseur Warren Buffett et son partenaire d’affaires de ce temps-là, Charlie Munger, racontaient souvent comment ils ont regardé la valeur de leur fonds Berkshire Hathaway chuter, sans aucune raison, de 50% ou plus au moins trois fois dans leur vie.

La moitié de la valeur nette anéantie en une courte période de temps, malgré le fait que les entreprises sous-jacentes qu’ils possédaient rapportaient plus d’argent que jamais!

Il y a eu un week-end dans les années 1980 lorsque les propriétaires de l’un des meilleurs investissements à long terme dans l’histoire, PepsiCo (ils vendent en autres le Pepsi), ont vu disparaître 35% de leur investissement en quelques heures.

De même, il y a eu une période de quatre ans entre 2005 et 2009 lorsque les actionnaires de The Hershey Company (le leader du marché dans la vente de chocolat aux États-Unis) ont vu la chute de leur investissement de plus de 50%, même si les ventes de chocolat ont toujours augmenté, et les dividendes aussi.

Si vous êtes incapable de penser à ce propos de façon rationnelle, et de comprendre que ce n’est pas parce que le marché a diminué de 25%, que vous avez perdu 25% de votre richesse (car tant que vous ne vendez pas, vos pertes restent virtuelles), vous n’allez pas apprécier.

Et vous allez faire quelque chose de stupide.

Ma suggestion si vous ne supportez pas l’idée d’un krach boursier imminent?

Si vous vous sentez vraiment mal à l’aise quand j’évoque les cas précédents, jetez l’éponge et choisissez une autre classe d’actifs qui convient mieux à vos carences psychologiques.

Il n’y a pas de honte à être honnête avec vous-même.

Je vous dis cela parce que je veux que vous réussissiez.

Vous aussi vous pouvez devenir riche, mais je ne veux pas vous faire perdre le sommeil ou vous causer une augmentation continue de votre pression artérielle.

Si vous êtes le genre de personne qui n’est pas constitutionnellement équipé pour posséder des actions, alors ne possédez tout simplement pas d’actions.

Acceptez le fait que vous ne méritez pas les rendements plus élevés qu’ils génèrent sur des périodes de temps plus longues et soyez content comme cela.

Les actions, cela ne marche qu’à long terme.

À long terme!

Je répète: à long terme!

Cela devrait être parfaitement évident, mais cela ne semble jamais venir à l’esprit de certaines personnes.

Quelle est votre alternative?

Avaler des pastilles Rennie à longueur de journée, prendre du Xanax à hautes doses et perdre vos cheveux à cause de l’inquiétude continuelle?

Pourquoi vivre de cette façon?

La vie est trop courte pour vous plonger dans cette misère.

Les techniques classiques pour éviter un krach boursier imminent

1. Éviter les actions

Fatalement, je ne peux que le répéter: le seul moyen d’être sûr d’échapper aux baisses boursières est de… ne pas investir en actions.

Bien sûr, vous passerez de ce fait à côté du potentiel offert par ces placements, malgré que celui-ci soit toujours le plus important procurateur de richesse qui existe dans ce monde.

À long terme , et je parle dans ce cas de 20 ans et plus, les actions sont donc parfaites pour épargner pour vos vieux jours.

Par conséquent, au plus vous commencerez tôt, au mieux ce sera.

MON AVIS: En général, si vous investissez à long terme, ne pas investir en actions représente un coût d’opportunité trop élevé et est un comportement non responsable pour votre bien, et celui de ceux que vous aimez.

Je ne réserve donc ce conseil consistant à éviter les actions qu’à ceux qui ne veulent vraiment pas prendre de risques boursiers et/ou auront besoin de leur argent à court terme.

2. Ne rien faire

Les bourses baissent et… vous conservez calmement vos placements.

Le temps est dans ce cas votre meilleur allié.

À terme, nous l’avons vu, un placement diversifié en actions a toujours tendance à progresser.

Et tôt ou tard, les marchés boursiers finissent par atteindre de nouveaux records.

Bien sûr, il y a des périodes de croissance quasiment nulle et même des baisses.

Mais souvenez-vous du krach boursier lors de la bulle Internet (2000) ou de celui de la crise bancaire (2008): tout cela est loin derrière nous aujourd’hui. Et la crise du corona de mars 2020 également.

Si, sous l’effet de la panique, vous avez vendu en 2000-2002, en 2008 ou en mars 2020, vous seriez passé à côté d’un gain total immense dû au taux de rendement de plus de 8% qu’ont en moyenne les actions.

Encore une fois: tant que vous ne vendez pas, vos pertes ne sont que des pertes virtuelles.

MON AVIS: ‘Ne rien faire‘ n’est possible qu’à condition de croire encore dans le potentiel des (fonds d’) actions que vous détenez et, surtout, de pouvoir vous passer suffisamment longtemps de votre argent.

Histoire de ne pas devoir vendre au pire moment.

Personnellement, même dans les pires crises, je n’ai jamais paniqué, et j’ai tout simplement attendu que l’orage passe.

C’est ce que j’ai fait toute ma vie, et c’est, avec l’immobilier, ce qui m’a rendu riche.

3. Diversifier pour atténuer le krach boursier

Aucun portefeuille d’actions n’est à l’abri d’un krach boursier.

Mais en achetant différents types d’actions, vous éviterez de mettre tous vos œufs dans le même panier et répartirez ainsi le risque.

À condition que la diversification soit correcte, bien entendu.

Pensez ainsi à acheter des actions de différents secteurs ou régions, en euro et dans des devises étrangères, optez pour des actions de croissance et des actions de valeur, etc.

MON AVIS: Que ce soit entre actions ou – mieux – entre différentes classes d’actifs (actions + obligations + immobilier), une bonne diversification permettra toujours à votre portefeuille d’être mieux armé en cas de krach boursier.

Sachez du reste que vous bénéficierez déjà automatiquement d’une bonne diversification avec un fonds de placement comme un ETF.

Certains fonds comprennent plus de 1.000 actions dans des pays et des secteurs différents!

C’est bien pour cela que je n’ai jamais de ma vie acheté des actions individuelles, et je vous conseille évidemment de faire de même.

4. Acheter / Vendre

Un krach boursier sur le marché des actions est très perturbant.

Pour vous-même et pour les sociétés touchées.

Mais un krach boursier peut aussi être l’occasion idéale de réfléchir un instant à vos placements et d’apporter quelques changements.

Vous croyez encore dans le potentiel de votre placement?

Pourquoi ne pas profiter de la baisse des cours pour… acheter?

Après tout, vous n’aurez peut-être plus jamais l’occasion d’acheter des actions à un aussi bon prix…

Achetez et pour le reste, le temps travaillera pour vous.

Mais pour acheter, vous aurez naturellement besoin d’argent. Et si vous êtes alors totalement investi, vous serez bloqué quand les cours commenceront à diminuer.

D’où l’utilité de prendre régulièrement (et partiellement) vos bénéfices. Surtout lorsqu’une action ou un fonds sont devenus chers et occupent une place trop importante dans votre portefeuille.

En constituant progressivement des liquidités, vous vous prémunirez non seulement contre des baisses de cours, mais aurez aussi la possibilité plus tard d’acheter à un cours inférieur.

MON AVIS: Réaliser des transactions pendant un krach boursier n’est pas donné à tout le monde.

Aller à contre-courant de l’ambiance négative et, surtout, garder la tête froide n’est assurément pas facile.

Il sera donc important de bien savoir ce que vous faites et d’avoir bien préparé vos devoirs.

Quel cours êtes-vous prêt à payer pour une action ou quelle somme souhaitez-vous encore retirer d’une action?

Utilisez toujours dans ce cas des ordres avec limite de cours pour éviter les mauvaises surprises et suivez attentivement le marché.

5. Ordre stoploss

Avec les ordres stoploss, nous en arrivons à la couverture effective contre les pertes de cours.

Comme son nom l’indique, un ordre stoploss revient en effet à ‘arrêter les pertes’.

Avec un ordre stoploss, vous placez un ordre de vente avec un prix de vente inférieur au cours du moment.

Vous avez bien lu: vous serez prêt à vendre à un cours inférieur au prix actuel.

Vous vous demandez alors sans aucun doute pourquoi placer un tel ordre.

Et bien, sachez que si vous pensez que le potentiel de hausse de l’action n’est pas totalement épuisé et que vous ne voulez pas vendre, un tel ordre vous permettra aussi de prévoir une certaine sécurité.

Quand le cours partira à la baisse, vous n’aurez pas à en payer les pots cassés.

Voici un exemple pour mieux comprendre.

Imaginez que l’action X s’échange à 50 EUR et que vous placiez un ordre stoploss à 40 EUR. Si l’action X progresse, il ne se passera rien et vous profiterez de la hausse du cours.

Si, par contre, l’action recule et tombe à un moment donné à 40 EUR, un ordre de vente sera automatiquement lancé à 40 EUR et votre position sera clôturée. Si l’action recule encore, vous aurez limité votre perte.

Le terme ‘stoploss‘ peut du reste avoir une autre signification.

Imaginez que vous ayez acheté cette position voici plusieurs années à 30 EUR. Dans ce cas, un ordre stoploss servira non pas à limiter vos pertes à 40 EUR, mais bien à ‘cliquer’ un certain gain. Pareil ordre peut donc aussi être utilisé pour sécuriser une partie des gains, sans toucher au potentiel de hausse.

MON AVIS: Même si un ordre stoploss peut vous aider à sécuriser votre portefeuille, cette technique ne représente pas toujours la panacée.

Pour commencer, fixer le niveau de cours stoploss n’a rien d’évident.

Ensuite, un tel ordre est effectivement très efficace quand le cours diminue progressivement.

Mais quand une action perd une bonne partie de sa valeur subitement, vous n’avez plus la garantie de vendre au prix que vous souhaitiez.

Avant de placer un tel ordre, vous devez donc être bien conscient des scénarios possibles.

Sachez aussi qu’un ordre stoploss est toujours assorti d’une date d’expiration (le plus souvent la fin de l’année).

Pensez à le renouveler à temps.

Enfin, si les cours remontent subitement (et prévoir quand le mouvement de hausse se remettra en marche est impossible), vous n’en profiterez pas si vous n’avez pas racheté à temps.

Comment rester calme pendant un krach boursier

L’apparition d’un krach boursier est un moment rare de l’histoire où les gens du monde entier sont collés aux sources d’information, regardant avec horreur les événements se dérouler au jour le jour, même heure par heure.

Nous observons tout cela avec une prise de conscience croissante de l’impact mondial, national et profondément personnel des événements actuels.

L’exemple du krach boursier de 2020 lié à la crise du corona est exemplaire à ce sujet.

En mars 2020, nous nous sommes réveillés avec des titres comme celui-ci à la radio: Le Dow Jones plonge près de 3.000 points alors que le virus se propage.

Au milieu de ces inquiétudes croissantes et de la réalité d’un krach boursier et d’une récession potentielle, comment réagir ou se préparer?

Que signifie concrètement un marché boursier en chute libre pour vos investissements, votre capital à la retraite et votre avenir financier?

Que devez-vous faire lors d’une crise boursière?

Tout d’abord, comprenez pourquoi le marché s’est résorbé

L’exemple du krach boursier de mars 2020 est édifiant.

Nous sommes à ce moment entrés dans un nouveau chapitre de l’histoire, que personne n’a jamais connu auparavant.

Et c’était effrayant.

À la mi-mars 2020, le S&P 500 a chuté de 12%.

Perte cumulée depuis le début de l’année: plus de 22%.

Nous nous attendions à une récession, mais pas si soudaine et dans le sillage d’une pandémie nationale et des turbulences dans l’industrie pétrolière.

Le fait est que les gens ont eu (terriblement) peur.

Et quand les gens ont peur, le marché boursier le reflète.

À mesure que les investisseurs deviennent incertains, ils vendent des placements dans le but de détenir plus d’argent.

Cela entraîne une chute soudaine et volatile du marché boursier.

Les grands exemples historiques d’un krach boursier

Pour mettre les choses en perspective, voici une chronologie des krachs boursiers passés, combien le marché a alors chuté et combien de temps il a fallu pour récupérer.

La grande dépression de 1929

* Le Dow Jones a baissé de 89% sur une période de 34 mois

* Il a fallu environ 25 ans pour récupérer.

Le lundi noir de 1987

* Le Dow Jones a chuté de 22,6%, la plus forte baisse en une seule journée. Les marchés ont continué de baisser de 31% au total sur 3 mois.

* Les marchés se sont redressés un peu moins de deux ans plus tard.

La grande récession des années 2000-2002

* Baisse du marché de 34% sur 43 mois.

* Il a fallu environ 4 ans pour récupérer.

La crise de l’immobilier aux USA de 2007-2008

* Baisse du marché de 49% sur 16 mois.

* Encore une fois, il a fallu environ 4 ans pour récupérer.

La pandémie de coronavirus en 2020

Le Dow Jones baisse de 28% entre le 11 février et le 12 mars, marquant ainsi la pire baisse depuis la Grande Récession de 2008.

Cependant, peu de temps après la cloche d’ouverture du lundi 16 mars, les échanges ont été interrompus après un autre rapide déclin de 7%.

Le Dow Jones a baissé de 29% à mi-mars 2020, avec sa plus forte baisse de points de l’histoire. Le S&P 500 et le Nasdaq sont en baisse de 29% par rapport aux sommets records du mois précédent.

À quoi cela ressemble-t-il?

Cela fait peur.

Vous pensez peut-être que vous devez réagir rapidement et retirer votre argent avant de tout perdre.

Ce qu’un krach boursier signifie pour l’investisseur à long terme

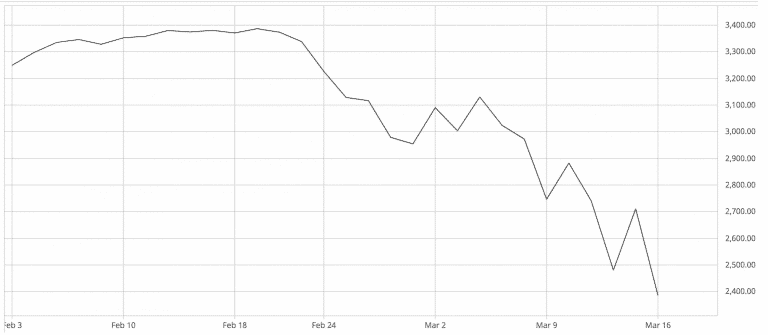

Graphique S&P500 du 3 février 2020 au 16 mars 2020 dans un contexte de peur du COVID-19 et de volatilité des prix du pétrole

Mais que signifie vraiment un krach boursier pour l’investisseur à long terme?

Cela aide vraiment de faire un zoom arrière un peu et de gagner un peu de perspective.

Le fait est que nous sommes là pour le long terme, ce qui signifie un minimum de 5 ans, de préférence 10, 20 ou même 30 ans avant la retraite.

Cette chute massivement effrayante du marché que nous venons tous de voir, c’est un jour dans l’histoire du monde.

Mais quand vous regardez toute l’histoire du marché boursier, une forte baisse d’un jour cache la tendance à la hausse globale du marché au fil du temps.

Ne paniquez donc pas lors d’un krach boursier: vous êtes là pour le long terme.

Voici un aperçu du krach boursier dans le S&P 500 alors que nous zoomons de plus en plus sur l’histoire.

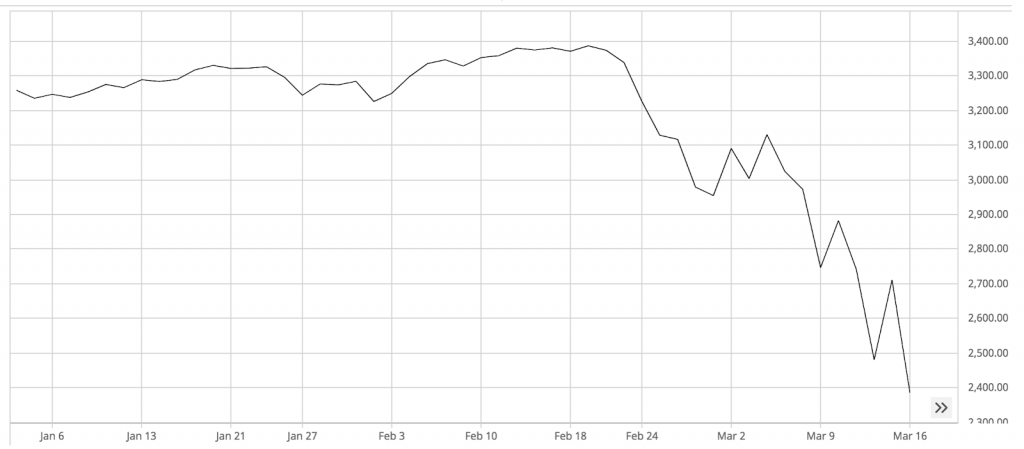

Cumul depuis le 1er janvier 2020

S&P 500 YTD, du 1er janvier 2020 au 16 mars 2020

Quand on regarde les cours depuis le début de cette année, cela a toujours l’air horrible et effrayant.

Il semble que vous alliez très bien dans l’année, puis soudainement, un très grand pourcentage de votre valeur nette a tout simplement disparu.

Graphique sur 1 an

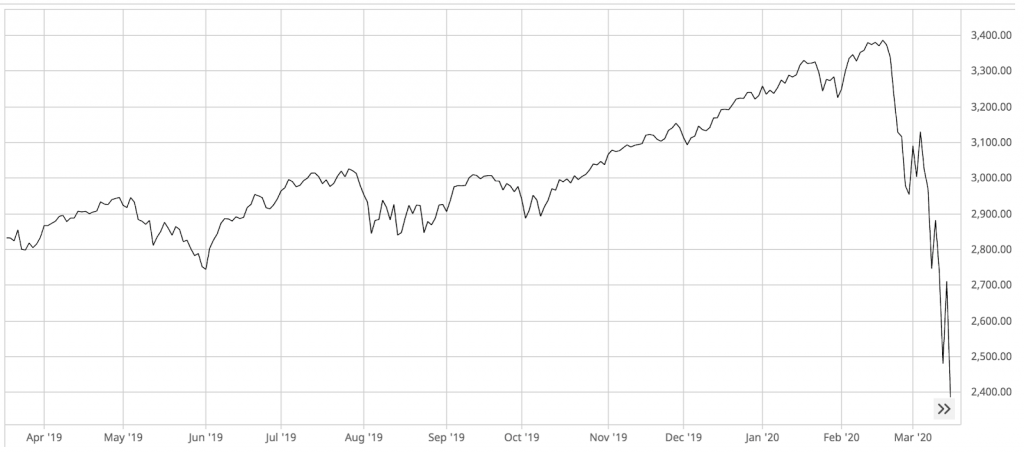

Graphique du S&P 500 entre mars 2019 et mars 2020

Oui, ça reste horrible et effrayant. Votre valeur nette vient d’être terriblement handicapée.

Graphique sur 2 ans

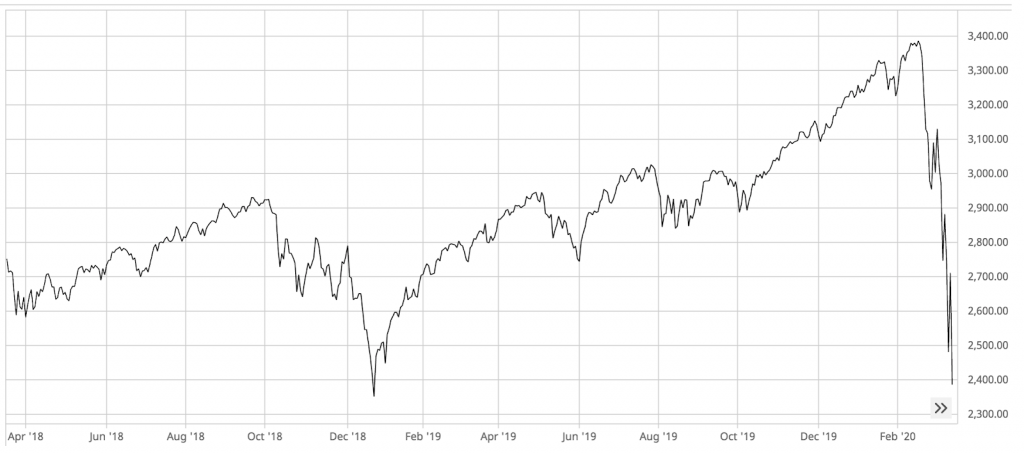

Graphique sur 2 ans du S&P 500 entre mars 2018 et mars 2020

Maintenant, nous voyons un peu de perspective.

Nos comptes d’investissement ont perdu de la valeur, mais nous sommes exactement là où nous étions en décembre 2018.

C’est déjà nettement moins effrayant à regarder.

En fait, en supposant que vous continuiez à cotiser régulièrement à votre compte de retraite/d’investissement, vous détenez maintenant plus d’actions qu’en 2018.

Elles peuvent avoir perdu de la valeur, mais vous en possédez toujours plus qu’il y a 2 ans.

Nous y reviendrons un peu plus tard.

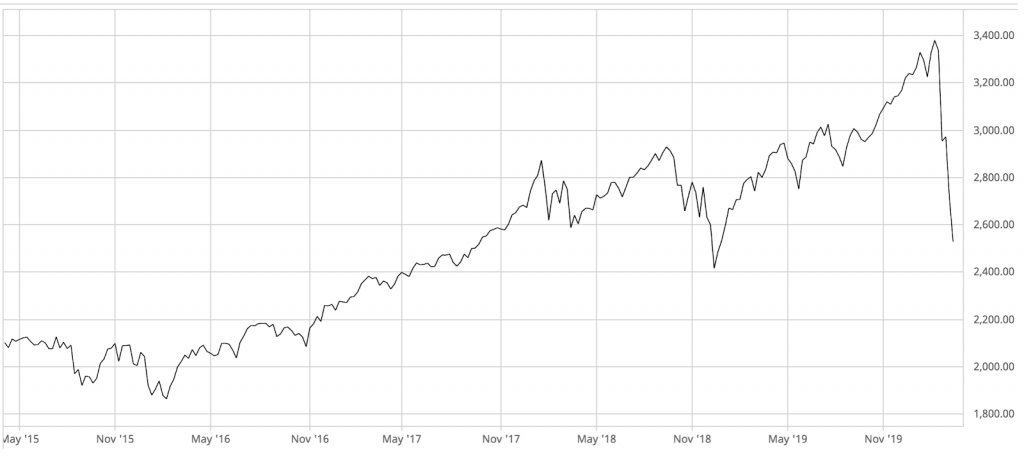

Graphique sur 5 ans

Graphique sur 5 ans du S&P 500 entre mars 2015 et mars 2020

Une fois que nous avons fait un zoom arrière de 5 ans, les choses ne semblent plus si dramatiques.

Oui, nous venons de perdre beaucoup de valeur.

Mais dans l’ensemble, nous sommes encore bien en avance sur le marché d’il y a 5 ans.

Notez que même la baisse de décembre 2018 est une augmentation par rapport aux années précédentes.

Il y a toujours une augmentation globale régulière de la valeur.

Je ne vois donc aucune raison de paniquer, bien au contraire.

Nous avons toujours beaucoup plus de rendement que sur un livret d’épargne!!!!

Graphique sur 10 ans

Graphique sur 10 ans du S&P 500 entre mars 2010 et mars 2020

Et alors que nous continuons de faire un zoom arrière, vous pouvez voir une croissance globale du marché.

Graphique sur 20 ans

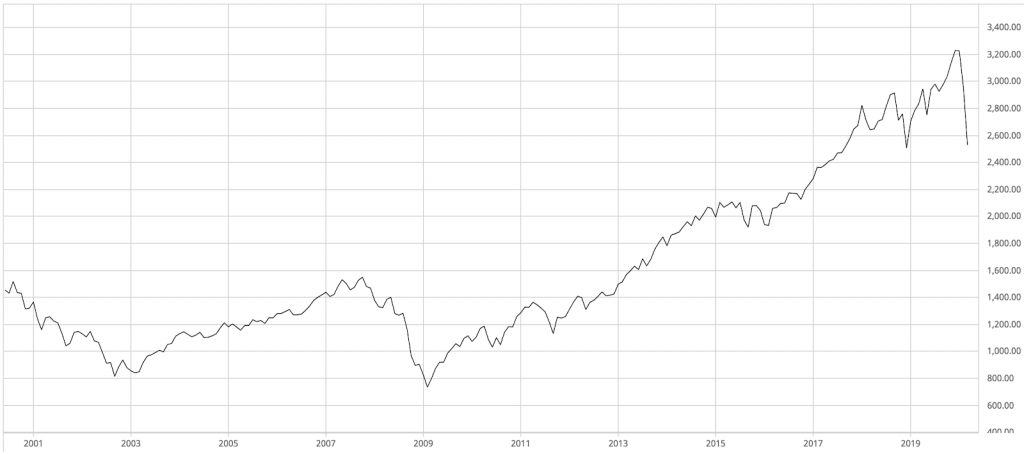

Graphique sur 20 ans du S&P 500 entre mars 2000 et mars 2020

Alors que nous regardons plus de 20 ans d’histoire boursière, nous pouvons voir les récessions de 2003 et 2009.

Plus important encore, nous pouvons voir que nous nous sommes effectivement remis de ces récessions et avons continué de croître au fil du temps, même avec le krach boursier actuel.

Graphique sur 30 ans

Graphique sur 30 ans du S&P 500 entre mars 1990 et mars 2020

Même avec ce terrible crash actuel, cela ressemble plus à un petit accident de parcours dans un graphique relativement lisse qui continue d’augmenter au fil du temps.

La situation du krach boursier fin 2020

Les graphiques précédents nous ont montré combien il faut relativer un krach boursier à long terme.

Et si on regarde la situation qui s’est développée en un an de crise du corona, cette leçon est encore plus marquée!

Fin 2020, un investissement en S&P 500 est à nouveau en augmentation, comme juste avant la crise.

C’est ce que j’avais déjà prédit en mars 2020, et ceux qui ont suivi le conseil d’acheter que j’ai donné dans ma lettre d’information, ont fait une très grosse affaire!

Fin 2021, tous les records boursiers sont battus.

Tout était donc à nouveau (provisoirement) rétabli.

Que faire si vous ne pouvez pas gérer psychologiquement les fluctuations boursières

Tout d’abord, il est tout à fait possible que les actions ne soient tout simplement pas la forme d’investissement qui vous convienne.

Ce n’est pas un problème: il existe d’autres formes d’investissement.

Vous pouvez par exemple démarrer une entreprise ou investir dans l’immobilier.

Cependant, si vous souhaitez contribuer à un compte de placement de retraite ou conquérir votre liberté financière, plus de 100 ans de recherche académique ont prouvé que malgré tous les accidents de l’histoire du monde et l’investissement boursier, acheter des actions, réinvestir les dividendes, et les détenir pendant de longues périodes de temps a été le plus grand créateur de richesse dans l’histoire du monde.

Rien, en termes d’autres classes d’actifs, ne bat la propriété d’entreprise (rappelez-vous, lorsque vous achetez une action, vous achetez juste un morceau d’une entreprise).

C’est vraiment le chemin le plus simple vers la richesse.

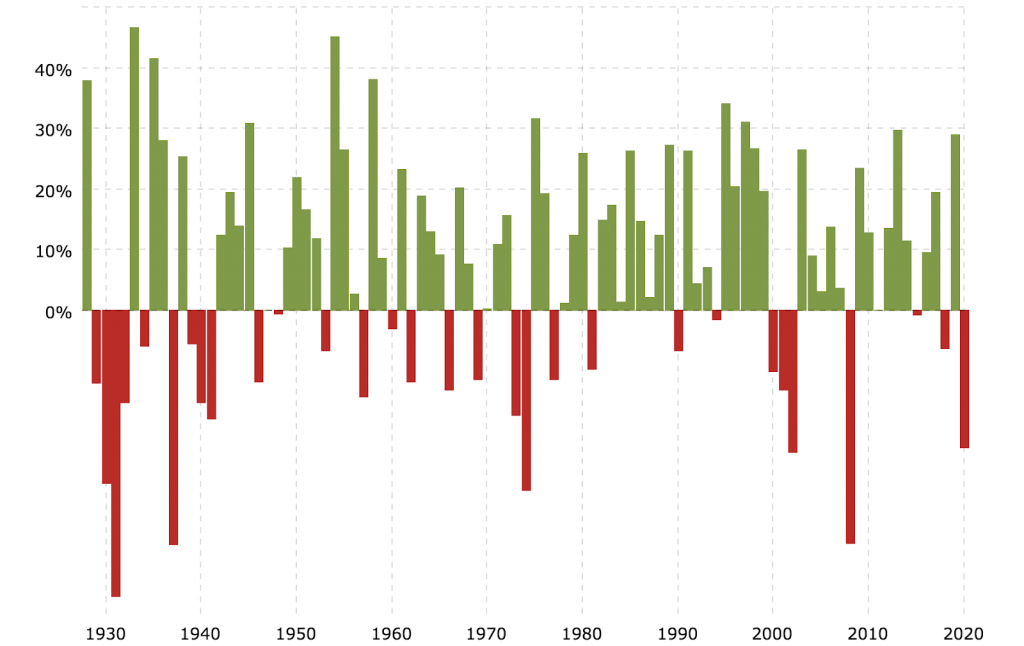

L’histoire des récessions

Si nous regardons le S&P 500 au fil du temps, malgré qu’il fluctue d’année en année, depuis sa création, le rendement moyen est de 10%.

Rendement annuel du S&P 500

Certaines années voient une croissance spectaculaire.

Certaines années voient le contraire.

Le marché est volatil.

Si vous êtes simplement trop émotionnellement lié aux hauts et aux bas et que vous ne pouvez pas supporter les chiffres qui changent de jour en jour, de mois en mois et d’année en année, les actions ne vous sont pas recommandées.

Mais si vous êtes dans ce domaine depuis 5 ans ou plus, et que vous êtes prêt à voir l’image agrandie et dézoomée, l’histoire vous apprend que vous allez gagner.

Perte réalisée versus perte non réalisée

Et en dehors de ce tableau d’ensemble, il est important de comprendre la différence entre les pertes réalisées et les pertes non réalisées.

Oui, nous avons vécu par exemple en mars 2020 un effondrement dramatique du marché.

Mais avons-nous réellement encore perdu quelque chose?

À moins que vous ne choisissiez des actions individuelles et que ces entreprises échouent, la réponse est non.

C’est pourquoi je vous conseille l’investissement dans de larges fonds négociés en bourse (ETF), représentant l’ensemble du marché boursier, plutôt que dans des sociétés individuelles.

Tant que vous ne vendez pas, vous n’avez rien perdu.

Vous avez subi une perte non réalisée dans la valeur des actions que vous détenez.

Mais vous détenez toujours ces actions.

Vous n’avez réalisé une perte que si vous vendez à perte.

C’est pourquoi, si vous investissez sur le long terme, il est préférable de ne pas toucher à vos investissements.

Vous restez propriétaire de vos actions, vous ne les perdez que lorsque vous vendez.

Toute baisse du marché est donc une perte non réalisée.

L’avantage d’un krach boursier: achetez à prix réduit

Il y a un avantage à ces conditions de marché volatiles: à un moment de baisse importante, tout est en vente (à bon prix).

En supposant que vous cotisez régulièrement à vos comptes de retraite et de placement, c’est le moment idéal pour continuer à verser ces cotisations comme d’habitude.

Lors d’une baisse du marché, chaque euro investi achète en effet plus d’actions que vous ne pouviez en acheter auparavant.

Mieux encore, si vous pouvez vous le permettre, il est temps d’investir.

Lorsque le marché se corrige, comme l’histoire l’a démontré maintes et maintes fois, vous gagnez à long terme.

Votre compte de retraite est comme une machine à gagner de l’argent

L’objectif en contribuant à vos comptes de retraite et de placement est de faire fructifier votre argent afin que vous puissiez un jour vivre des revenus de vos placements.

Par exemple, si vous avez besoin de 40.000 €/an pour prendre votre retraite et que vous avez 1 million d’euros dans votre compte de retraite rapportant environ 4% de rendement chaque année, vous pouvez retirer en toute sécurité vos frais de subsistance sans épuiser la valeur du capital.

En ce sens, votre travail, jusqu’à la retraite, est de construire une machine à gagner de l’argent qui fabriquera vos frais de subsistance.

Chaque part que vous achetez grâce à vos contributions mensuelles et annuelles peut être considérée comme l’achat de pièces pour construire cette machine.

Finalement, vous aurez suffisamment de pièces pour que ce soit une machine bien huilée, fabriquant sans relâche votre revenu de retraite.

Lorsque le marché est en baisse, il est facile de ressentir cela comme si votre machine vient de se casser.

Vous venez de perdre la moitié de vos pièces et vous avez la lourde tâche de reconstruire lentement votre machine.

En réalité, rien n’est arrivé à votre machine. Toutes les pièces que vous avez travaillé dur à construire sont toujours là.

Mieux encore, les pièces manquantes sont bradées en ce moment. Ce qui signifie que vous avez maintenant la possibilité d’acheter plus de pièces dont vous avez besoin pour continuer à travailler sur cette machine.

Lors d’un krach boursier, ne retirez pas vos investissements.

Au contraire, achetez-les à prix réduit.

Oui, la reprise peut prendre du temps. Cela peut prendre des années supplémentaires avant de prendre votre retraite. Mais si vous avez le temps de l’attendre, vous finirez gagnant.

Et si le marché se bloque et ne se rétablit jamais?

Dans l’histoire de la bourse, cela ne s’est jamais produit.

Elle est même sortie gagnante de deux guerres mondiales!

Si tel était le cas, nous aurions d’ailleurs de plus gros problèmes à régler.

Car cela signifierait que nous serions dans une apocalypse virale, et votre perte boursière n’aurait aucune plus aucune importance.

Personne n’aurait plus d’argent, la valeur de l’argent n’existerait pas, le marché boursier n’existerait plus.

Et si vous êtes retraité ou sur le point de prendre votre retraite?

La cohérence est la clé.

Tout comme vous avez régulièrement contribué à votre compte de retraite pendant toutes ces années, à la retraite, vous ne retirerez systématiquement que ce dont vous avez besoin sur une base mensuelle.

Libérer de petites quantités au fil du temps, plutôt que de tout vendre par peur, protégera la valeur globale de votre compte.

Votre argent continuera de travailler pour vous et le marché augmentera à nouveau au fil du temps.

Gardez le cap.

Les nouvelles bulles de savon

Il faut être honnête, personne ne sait ce qui va arriver.

Ceux qui prédisent un nouveau krach boursier sont tout aussi fantastes que ceux qui préténdent le contraire.

Nous avons à nouveau affaire à des bulles de savon.

Début 2021, les cours des actions GameStop et Tesla ont augmenté de façon spectaculaire.

Très vite, comme je l’avais prédit dans ma lettre d’information, le cours de GameStop s’est effondré.

Le cours de Tesla a diminué de 34% en un mois. Pour remonter ensuite. Et probablement redescendre et remonter à nouveau…

Le prix du Bitcoin a grimpé en flèche, s’est effondré à nouveau, et à remonté, etc… La plupart des bulles se forment en effet à la suite d’une nouvelle technologie.

Les progrès de la sélection artificielle ont donné à l’époque aux tulipes de nouvelles couleurs fantastiques et ont rendu ces fleurs extrêmement populaires.

Le Bitcoin est le résultat de la nouvelle technologie blockchain qui permet de créer de l’argent de manière complètement décentralisée – ou du moins c’est ce que l’on prétend.

Tesla était la première voiture électrique qui était à la portée d’un grand groupe de personnes.

Chez GameStop, il y a eu le développement de nouvelles plateformes qui ont donné l’opportunité à des millions d’investisseurs particuliers de spéculer, et il y a un deuxième élément à la création d’une bulle: une histoire. Les prix ne peuvent en effet pas continuer à augmenter si cette hausse n’est pas intégrée dans une histoire promotionnelle.

De telles histoires surviennent parce que les augmentations de prix conduisent elles-mêmes à l’euphorie.

Et cette euphorie devient le terreau des histoires qui mènent au krach boursier.

Chez GameStop, c’était la puissance d’un nouveau type de démocratie financière qui ferait tomber Wall Street.

Le Bitcoin créerait une nouvelle monnaie distincte du contrôle des banques centrales et des gouvernements. Les intégristes du marché ont vu revenir leur rêve messianique d’un marché libre.

L’histoire de Tesla est liée à la personne d’Elon Musk, le génie qui transforme les rêves en réalités, et l’euphorie de ces histoires conduit finalement à des prix qui n’ont aucun lien avec la réalité économique.

Le cours de l’action Tesla est maintenant si élevé que la valeur marchande de Tesla est supérieure à la somme de la valeur marchande de tous les constructeurs automobiles du monde.

Tesla a cependant vendu moins de voitures électriques que BYD (Build Your Dreams) au dernier trimestre 2023. Le constructeur chinois de voitures électriques a annoncé avoir vendu 526.000 voitures. Tesla en a vendu 484.000, soit nettement moins que BYD.

Si, sur l’ensemble de l’année, Tesla reste le plus grand constructeur de voitures électriques avec 1,81 million de voitures vendues, BYD se rapproche rapidement avec 1,57 million de voitures électriques.

Les spéculateurs qui ont poussé le cours de l’action Tesla doivent apparemment croire qu’à l’avenir Tesla aura pris plus de la moitié du marché automobile mondial.

Chez Tesla, on peut encore dire que l’action a une valeur intrinsèque, en particulier par rapport au profit que Tesla génère.

Ce n’est même pas le cas avec le bitcoin. Il n’y a simplement rien. Juste l’histoire que le bitcoin sera un jour une vraie pièce de monnaie. Mais il ne le sera jamais.

Il y a plusieurs raisons à cela, permettez-moi d’en citer deux.

Il y a l’incroyable volatilité du prix d’un bitcoin, ce qui signifie qu’il ne deviendra jamais une unité de compte. Qui veut se faire payer son futur salaire en bitcoins si la valeur d’un bitcoin peut non seulement doubler en quelques jours, mais aussi diviser par deux, voire s’effondrer complètement?

Il y a aussi l’incroyable inefficacité de la production de bitcoins.

À mesure que de plus en plus de bitcoins sont produits, les coûts de calcul liés à la création de nouveaux bitcoins augmentent de manière exponentielle.

Comment une telle monstruosité technologique peut-elle jamais fournir une monnaie largement acceptée, si les pièces existantes sont produites presque gratuitement?

Les prix spectaculairement élevés, déconnectés de toute réalité économique, provoquent l’effondrement de ces prix.

Comme toujours avec les bulles de savon.

Je sais, je vais encourir la colère des disciples des bitcoins et d’Elon Musk.

Je n’ai déjà plus à m’inquiéter à ce sujet pour GameStop. Son prix s’est déjà effondré, après l’effondrement vient la perte. Beaucoup de gens qui, pris d’euphorie, ont acheté quand le prix était déjà trop élevé subiront des pertes.

Devrions-nous nous inquiéter de ces pertes?

Oui, car derrière ces pertes, il y a souvent des drames humains.

C’est vrai, certains ont gagné beaucoup d’argent simplement parce qu’ils ont eu de la chance,

D’autres ont perdu des fortunes.

Mais d’un point de vue économique, il ne faut pas trop s’inquiéter.

À moins que les banques et autres institutions financières ne soient impliquées dans la manie spéculative.

Ce fut le cas lors des bulles immobilières de la période 2000-2008 aux États-Unis, lorsque les banques ont accordé des prêts hypothécaires massifs, contribuant à gonfler la bulle immobilière.

Lorsque le krach boursier est survenu et que de nombreuses banques ont fait faillite, l’économie est entrée dans une spirale négative qui a entraîné de nombreux innocents.

Pourquoi le cours des actions va-il toujours continuer à grandir?

L’effet Tina joue ici.

Tina signifie: il n’y a pas d’alternative.

L’investissement en actions est la seule alternative crédible, sûr et certain.

Est-ce qu’un krach boursier est imminent?

Personne ne peut le prédire.

Il y a beaucoup de nouvelles négatives.

La reprise économique de la Chine est poussive. Les chiffres économiques sont encore bons, mais moins forts que ce que les économistes attendaient.

La Russie a envahi l’Ukraine.

Le Moyen-Orient est en feu.

Trump pourrait être élu.

L’extrême droite gagne du terrain.

L’inflation est encore haute.

Et en toile de fond, selon le prix Nobel Robert Shiller, le marché boursier est surchauffé.

Il a calculé que le ratio de gain des entreprises de l’indice américain SP500 est deux fois plus élevé que la moyenne historique. Cela signifie que les taux sont au double de ce qui serait justifié sur la base des bénéfices d’entreprise de ces dernières années. Les prix des actions sont donc très exagérés par rapport aux chiffres de bénéfices réels et aux promesses des entreprises.

Cependant, cela peut également être un signal pour les banques centrales qu’elles ne peuvent pas changer trop rapidement leur politique. Après tout, les conséquences d’une collision dans une économie qui est toujours dans la pandémie seraient désastreuses. Et donc l’effet Tina pourrait obtenir un nouvel élan.

Et il y a beaucoup de nouvelles positives.

L’inflation baisse.

Les taux d’intérêts baissent.

Le taux d’emploi est excellent.

Rien n’est donc certain et prévisible.

Il faut donc s’attendre que la Bourse continuera à monter et à descendre.

En tant qu’investisseur, que devez-vous donc faire face à cette incertitude concernant un krach boursier imminent?

Tout d’abord, gardez à l’oeil votre horizon de placement et votre objectif.

Si vous avez placé de l’argent en Bourse dans le but d’acheter votre nouvelle voiture l’an prochain, il est plus sage de ne pas investir en bourse.

Par contre, si vous avez investi pour un projet de plus long terme, je vous conseille de ne pas bouleverser vos plans et de rester investi et diversifié.

Si vous suivez le plan que je vous dévoile dans mes formations, vous pouvez dormir tranquille.

Comment survivre un krach boursier

Continuez à acheter régulièrement des fonds de placement (pas des action individuelles), et réinvestir les dividendes.

Cela peut sembler ennuyeux.

C’est simple, trop simple apparement pour certains qui ne peuvent s’empêcher de faire compliqué.

Mais c’est la seule façon académiquement prouvée de réaliser de grosses fortunes en argent au fil du temps parce que vous ne pouvez simplement pas chronométrer le marché boursier et que vous ne pouvez prédire l’Apple ou le Google prochains avec un quelconque degré de certitude.

C’est tout.

Ou, comme j’ai parfois coutume de dire: acheter des fonds ETF, payer des prix raisonnables, vous asseoir sur votre derrière, et contempler un coucher du soleil, un verre de bon vin dans la main.

Voilà la recette.

Année après année, décennie après décennie, avec peu ou même pas de changement, peu de coûts pour des intermédiaires inutiles, peu de frais d’achat, il est mathématiquement tout simplement impossible de ne pas finir riche sur une période de 25 ans à 50 ans, même avec un krach boursier.

Si jamais vous n’y parveniez pas, au moins vous aurez la consolation de savoir que rien d’autre n’a de toute façon réussi, car cela signifierait tout simplement que le monde n’existe plus.

Je suis devenu riche en travaillant à long terme, en évaluant mon portefeuille une fois par an, et en laissant mes 3 employés (l’argent, le temps et les intérêts composés) travailler pour moi, que la bourse chute ou monte, krach boursier imminent ou pas krach boursier.

Mes employés ont bien fait leur boulot.

Mettez les vous aussi au travail.

Placer son argent de cette façon est extrèmement simple et productif.

Vous pouvez devenir millionnaire ainsi, c’est garanti.

Croyez-moi, vous devriez arrêter de regardez les cours boursiers si souvent, et de vous inquiéter continuellement.

Comment se protéger d’un krach boursier?

Si vous suivez les conseils de ma formation, vous serez sur la bonne route.

Il y a des files parfois et un krach financier, c’est vrai.

Mais vous arriverez à destination.

La démarche que vous allez réaliser est tellement simple que la majorité des gens n’y croit pas.

Et donc ne le font pas.

Ils resteront pauvres.

Et certains, même s’ils commencent à investir, ne pourront pas s’empêcher de regarder les cours de bourse chaque jour.

Et de paniquer parce que cela descend (comme c’est le cas de temps en temps).

Moi j’ai acheté des fonds d’actions chaque mois, sans presque jamais regarder les cours pendant 20 ans.

Après 20 ans, j’étais multi-millionnaire.

Sans rien faire. Sans m’en occuper. S’en m’en préoccuper.

J’ai lu dans les journaux que cela avait parfois chuté de 50%.

Les cours n’ont pas arrêté de faire du yoyo.

Et alors?

Sur 20 ans cela ne veut rien dire.

C’est mon argent qui a travaillé à ma place, et la banque.

Moi je n’ai rien dû faire.

Faites de même.

Découvrez vous aussi pourquoi ma formation va vous permettre d’atteindre votre liberté financière!

Krach boursier imminent? Que faire de son argent?

Un krach boursier fait peur.

Et c’est compréhensible.

Cependant, l’investisseur intelligent continue à avancer, en faisant ses contributions standard.

Ajoutez donc le plus de parts possible, puisque vous achetez à prix réduit.

Même si vous achetez des parts d’ETF à 20€ maintenant et qu’elles continuent de chuter à 5€, vous détiendrez toujours ces actions.

Et vous serez heureux de les posséder quand elles reviendront à 40€ et que vous réaliserez que vous avez obtenu une remise de 50%.

Krach boursier: que faire de son argent?

- Ne paniquez pas. Les marchés tentent de voir clair et de s’adapter. Cela peut encore durer quelque temps. Mais à un moment donné, ils retrouveront un point d’équilibre.

- Veillez à diversifier vos avoirs. Inspirez-vous de mes 6 portefeuilles de base tels que décrits dans ma formation Comment constituer votre portefeuille boursier: https://lucbrialy.com/e86q.

- Ne placez jamais directement en actions individuelles, ne mettez pas tous vos œufs dans le même panier, achetez plutôt des fonds indiciels ou ETF.

- Gardez du cash pour des opportunités crées par un krach boursier, le moment venu.

- Adaptez le risque de vos placements à votre profil. Si la volatilité des actions vous empêche de dormir, mieux vaut les éviter. Il y a d’autre moyens d’investir avec profit, comme l’immobilier: https://lucbrialy.com/i1ld

- N’oubliez pas qu’un bon investissement est celui qui se conçoit pour le long terme.

Gardez du cash disponible pour des opportunités d’investissements qui ont toujours lieu lors d’un krach financier.

Personnellement, ainsi que mes amis et ma famille, nous sommes devenus acheteurs d’actions pendant cette période.

Comment se protéger d’un krach boursier imminent?

Les derniers épisodes rappellent encore une fois qu’un portefeuille doit être composé de façon raisonnée pour faire face à toutes les situations.

Que faire en cas de krach boursier?

Chaque jour, l'un ou l'autre article prévient de l'imminence d'une crise financière encore pire que la précédente.

Apprenez comment, vous aussi, investir en bourse sans stress, et en ayant toujours en vue votre objectif.

Guerre au Moyen‑Orient : les impacts économiques réels

La guerre au Moyen‑Orient secoue les marchés : énergie, inflation, secteurs touchés, volatilité. Voici comment protéger votre liberté financière pendant la crise.

Comment gagner plus en investissant dès aujourd’hui

Commencez à investir aujourd’hui pour gagner plus demain. Intérêt composé, automatisation, ETF, budget 50/30/20 : la méthode simple pour faire croître votre argent.

Les futurs géants boursiers menacent l’équilibre du marché

SpaceX, OpenAI, Stripe… Leur entrée en Bourse pourrait déstabiliser indices et ETF à cause de leurs valorisations stratosphériques. Le système n’est pas prêt.

Vos commentaires

Seront refusés les commentaires anonymes, insultants, contenant du spam, de fausses adresses email, des liens vers des sites commerciaux ou n’ayant rien à voir avec le sujet. Restez poli et lisez l’article dans sa totalité avant de vous lancer dans des critiques qui le plus souvent sont rencontrées un peu loin.

Merci beaucoup pour ton article! Je pense que le mieux c’est de continuer d’investir mensuellement sans se prendre la tête! La performance sera meilleure à long terme!

Bonsoir, merci beaucoup pour ces leçons d’économie, de l’humour en plus, de la dérision, c’est très complet!

C’est sûr cette année, je me lance vu les retraites que l’on aura.

Cordialement.

Pascal

Votre expérience est pour moi un baromètre. J’aime vos idées et me fie beaucoup à vous.

Vous êtes quelque part un mentor pour moi.

Sans vous j’en serais encore à épargner sur un Livret basique qui me ramènerait des clous…

Aujourd’hui, je suis fier de dire que pour la première fois de ma vie je suis passé de presque rien à bientôt 10.000€ d’épargne en l’espace de 2 ans.

Je possède désormais 3 livrets différents pour des projets court terme, une assurance vie en gestion libre et investie en action pour l’apport de ma résidence principale, et un PEA pour mon épargne retraite.

Rien que ça!

Grâce à vous j’ai acquis une solide éducation financière et je me sens évoluer comme jamais je ne l’ai ressenti auparavant.

Donc merci du fond du coeur Luc pour l’aide précieuse que vous apportez.

À très vite,

Merci encore d’être notre boussole, notre guide, alors que tout le monde s’affole des cours de la bourse.

Quelle chance de pouvoir acheter des actions moins chères. La bourse est le seul endroit où les gens fuient pendant les soldes. Quelle chance de pouvoir s’enrichir pour ceux qui gardent leur sang-froid.

Bonne continuation.

Que Dieu vous protège.

Bonjour Luc,

C’est avec intérêt que j’ai pu acheter ta formation et que je suis ton blog et les informations que tu nous fais parvenir quotidiennement. Je vais suivre ton conseil et investir dans les trackers au travers d’un PEA et d’une assurance vie.

Très cordialement,

Thierry