Pour devenir riche, vous devez absolument comprendre le concept des intérêts composés.

Les intérêts composés sont les intérêts que vous touchez sur vos intérêts.

Ils vous rendent riche sans rien faire.

Et cela marche à tous les coups.

Garanti.

Je vous explique tout cela dans cet article.

'Les intérêts composés sont la force la plus puissante de l'univers'

Cette phrase, ce n'est pas moi qui le dit, mais Einstein, qui n'est quand même, comme mathématicien, pas n'importe qui.

Le truc, c'est de ne pas empocher vos intérêts chaque année, mais de les placer en addition du capital principal, de façon à ce que l'ensemble des deux rapporte ainsi encore plus d'intérêts.

Un exemple pour mieux comprendre

Supposons que vous placez une somme de 100.000€, à un intérêt de 4%. Après un an, vous aurez donc reçu un intérêt de 4.000€. D'accord? Au lieu d'empocher ces euros, vous décidez de les laisser sur le compte. Vous avez donc à présent un capital de 104.000€, qui, toujours à du 4%, vous donneront donc l'année d'après un intérêt de 4.160€. Vous possédez donc après 2 ans 100.000 + 4.000 + 4.160 = 108.160€, que vous placez à nouveau à du 4%, etc. En laissant donc chaque année cet intérêt sur le compte, votre capital grandira donc de façon géométrique.

Au plus longtemps donc vous laissez votre argent travailler ainsi pour vous, au plus votre capital augmentera rapidement grâce à l'effet boule de neige.

Les intérêts composés ne se limitent pas aux intérêts

Ce qui est fabuleux pour un investisseur c'est que le concept des intérêts composés ne se limite heureusement pas aux intérêts perçus sur un livret d'épargne.

Le terme intérêts composés est trompeur dans la mesure où les augmentations de valeur de tout actif financier, comme les obligations, les actions ou les fonds de placement sont concernés par le concept, même s'il ne s'agit pas toujours à proprement parler d'intérêts.

Le concept des intérêts composés s'applique même aux dépenses que vous faites (ou que vous ne faites pas) comme nous le verrons plus loin dans cet article lors de la discussion sur la notion de Latte Factor.

Le concept (la mécanique) des intérêts composés est en donc plus important que le terme lui-même.

Les dividendes d'actions sont le meilleur exemple de l'application du concept des intérêts composés à d'autre domaines que les intérêts purs.

Prenons l'exemple d'un ETF en actions capitalisant, dont vous achetez chaque mois quelques parts pour une somme d'argent donnée (par exemple 300€ par mois).

Quand on dit par exemple qu'un tel fonds de placement a un rendement moyen de 10% sur 20 ans, cela signifie en réalité qu'il a eu pendant ces 20 ans des valeurs d'inventaire (le total de la valeur intrinsèque des actions qui composent le fonds et des dividendes perçus) qui ont fluctué quotidiennement vers le haut et le bas, mais qu'en moyenne, son taux d'augmentation total a été de 10% par an.

Pour la facilité de l'exemple, nous supposerons que ce taux de 10% est constant chaque année (en réalité ce taux est fluctuant chaque jour, mais cela n'a aucun sens de calculer le rendement obtenu jour par jour et de calculer les intérêts composés sur base quotidienne).

Vous pourriez dès lors décider de profiter de ces 10% de gain chaque année (en vendant 10% de vos actifs dans ce fonds), ou de faire usage du concept des intérêts composés en continuant à investir mensuellement (et de laisser les plus values de valeur d'inventaire s'accumuler).

Il est à ce sujet crucial de comprendre que les dividendes jouent un rôle majeur dans le rendement que les investisseurs recoivent de leurs actions.

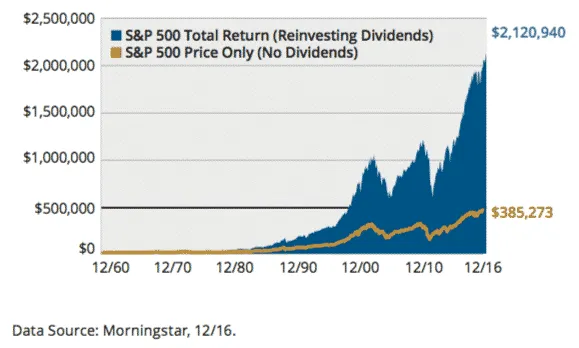

À titre d’illustration de l'application du concept des intérêts composés aux fonds de placement en actions (ETF): le rendement, dividendes réinvestis du SP 500, est de 10.761% sur 50 ans.

Dividendes non réinvestis, ce rendement tombe à 7.673%, sur les mêmes 50 ans.

Sur une longue période de temps, plus de 80% du rendement total de SP500 d’une somme de 10.000$ peut par conséquent être attribué aux dividendes réinvestis et aux intérêts composés qui sont ainsi dégagés:

Et, ce qui est super génial: vous n'avez rien à faire pour profiter de ces rendements exceptionnels obtenus par le procédé des intérêts composés (via les dividendes), car, si votre ETF est capitalisant, le gestionnaire réinvestit pour vous ces dividendes!

Vous arriverez ainsi à doubler sans problème votre capital sans rien faire

- Si votre rendement est de 2%, il vous faudra 36 ans pour doubler votre capital de base grâce à la magie des intérêts composés.

- Si le rendement de vos placements est de 5%, vous y arriverez déjà en 14 ans.

- S'il est de 10% (comme il l'est en moyenne pour le SP500), il ne vous faudra plus que 7 années.

Vous découvrez ainsi l'importance cruciale d'avoir les meilleurs rendements possibles.

Nous y reviendrons.

Amusez-vous donc à simuler votre richesse future avec ma calculatrice d'intérêts composés

[divi_shortcode id="257993"]- En employant celle-ci, vous découvrirez que si vous placez une somme de 250€ par mois pendant 25 ans à du 2%, votre fortune s'élèvera seulement à un peu moins de 100.000€.

- Ce montant grimpe à près de 150.000€ si vous le placez à du 5%.

- Mais votre fortune s'élèvera à plus de 334.000€ en investissant vos économies à du 10%, ce que vous pouvez sûrement et facilement obtenir en achetant pendant 25 ans le meilleur placement en ETF que je vous dévoile dans ma formation!!!

Calculatrice d'Intérêts Composés

'Ma fortune a été construite grâce à la combinaison du fait de vivre aux Etats-Unis, de mes gènes favorables et surtout des intérêts composés'

Warren Buffett, le meilleur investisseur de la planète

Grâce aux intérêts composés, et aux ETF capitalisants, vous pouvez donc laisser votre argent se développer année après année, sans intervention de votre part, et devenir riche, c'est garanti.

Votre argent travaille-t-il durement pour votre intérêt composé?

Si vous êtes comme la plupart des gens, votre argent ne travaille malheureusement pas beaucoup pour produire votre intérêt composé.

Il est assis paresseusement dans votre compte bancaire, à ne pas faire grand chose, voire rien du tout.

Il est au chômage technique.

Ce n'est pas beaucoup mieux si vous l'avez placé sur un livret d'épargne ou une assurance-vie.

Votre argent a dans ce cas un bon petit boulot tranquille, de 9 à 5, pas de problèmes, pas beaucoup à se démener, pas de grande fatigue, pas de grands résultats.

Cela doit changer.

Nous devons faire travailler notre argent durement, d'autant plus que nous ne serons pas en mesure de compter sur les méthodes d'épargne traditionnelles à l’avenir.

Je pense surtout à l’État qui investit pour notre pension de retraite.

Peut-être êtes-vous satisfait de votre revenu, même si cela ne suffira pas pour couvrir votre retraite, parce que vous supposez que vous pouvez compter sur un fonds de pension de retraite pour vous aider à l’heure venue.

Malheureusement, ce n'est pas vrai.

Beaucoup de systèmes de retraite échouent, et la France n’est pas particulièrement sur la bonne voie.

Vous pouvez éviter cela si vous laissez travailler votre argent pour vous, grâce aux intérêts composés.

Car en employant les intérêts composés, vous pouvez laisser votre argent se développer année après année, sans intervention de votre part.

Si vous investissez 100€ comme je vous l'apprends dans mes formations, vous génèrerez un bénéfice (annuel) de 10%. Si vous laissez votre investissement intact sans récolter votre bénéfice, vous allez générer un autre 10% sur ces 110€ l'année suivante, puis sur 121€ l'année suivante, et ainsi de suite.

Vous pouvez devenir millionnaire, c'est garanti!

La plupart des gens ne comprennent pas vraiment cela.

Parce que la croissance exponentielle des intérêts composés est si grande, elle est difficile à saisir pour l'esprit humain.

La meilleure façon de vous étonner est de regarder des exemples, comme cette vidéo sur le pliage de papier pour atteindre la lune et l’échiquier de Sissa:

Une autre belle histoire au sujet des intérêts composés est celle du testament de Benjamin Franklin.

Lorsqu’il meurt en 1790, il laisse 1.000$ pour pour chacune des deux villes de Boston et Philadelphie, mais seulement à condition de les investir et de ne pas toucher à ces sommes pendant 100 ans. Seulement après cette période, les villes pourraient retirer une partie de l’investissement et à nouveau laisser travailler l’argent du solde pendant encore 100 ans.

Après 100 ans, Philadelphie a retiré 50.000$ pour construire l'Institut Franklin, un musée. Le solde du compte bancaire en 1990, cent ans plus tard, était de 2 millions de dollars.

Boston a mieux investi: elle n’a pas touché à l’argent pendant 200 ans et les 1.000$ sont devenus 4,5 millions de dollars.Quelle différence!

S'il vous plaît, s'il vous plaît, ne sous-estimez jamais la puissance des intérêts composés!

'Apprenez donc à connaître le coût réel d’un café crème'

Pour réussir à devenir riche, il faut donc épargner et bien placer son argent.

Épargner est souvent plus facile qu'on ne le croit.

La seule difficulté est en général d’arriver à ne pas dépenser inutilement son argent.

Calculez donc votre Latte Factor

L’écrivain financier américain David Bach a popularisé le terme 'Latte Factor' pour symboliser le coût élevé de la petite dépense périodique: voilà pourquoi Starbucks est riche et vous ne l’êtes pas.

Par exemple, il suffit d'extrapoler ce que représentent les 5€ par jour d'un café crème sur une période de 40 ans placés à 10% et de voir ce qui se passe grâce aux intérêts composés.

Vous serez assurément choqué: il s'agit d’une petite fortune de 72.000€.

Maintenant, ajoutez-y les magazines que vous ne lisez pas, le déjeuner à l'extérieur parce que c’est si facile, la bouteille d'Evian à la place de l'eau du robinet, les frais pour la télé, les cigarettes, et ainsi de suite...

Vous comprenez à présent pourquoi économiser de l'argent peut sembler si difficile (ou facile) suivant les caractères de chacun.

Vous devez apprendre que le coût réel des dépenses est le résultat des intérêts composés non perçus depuis de nombreuses années, pas celui de l'argent réellement dépensé.

Peu de gens comprennent vraiment cela.

Si vous investissez les économies ainsi réalisées dans le paiement de vos dettes à intérêt élevé, vous pourrez gagner un meilleur rendement encore.

Certains articles que vous achetez sont livrés avec des coûts supplémentaires de propriété: les coûts de réparation et d'entretien, les coûts de fonctionnement (gaz, électricité, etc.), les coûts d'assurance, les frais de stockage, etc... qui accroissent parfois spectaculairement les coûts.

Vous n'achetez pas donc pas seulement un objet, mais tous les coûts récurrents qui vont avec.

De plus, les calculs n'incluent pas l’inflation, ce qui rend le coût réel encore infiniment plus élevé.

Si vous voulez comprendre le coût réel d'une dépense dans le temps, utilisez à nouveau ma calculatrice ci-dessus.

C'est le même procédé que pour un placement d'argent.

Le Latte Factor expliqué

L’erreur que la plupart des gens font est de croire que des petites quantités de dépenses ne comptent pas.

Après tout, qui se soucie de 5€ ici et là?

C’est trop petit pour s'inquiéter, non?

Faux!

Ignorer la petite dépense périodique est une grave erreur qui peut vous coûter une fortune.

Une petite dépense habituelle devient avec le temps tout aussi importante que les postes de dépenses élevés, et le Latte Factor le prouve.

Le terme est dérivé du café latte (café crème) parce que l’habitude de boire un petit café par jour est un excellent exemple des dépenses inconscientes qui ajoutent généralement peu de valeur à nos vies.

Lorsque vous utilisez le Latte Factor, vous serez surpris de savoir combien vous perdez en dépensant 2 à 5€ par jour sur des périodes de 10 à 40 ans.

Les petites quantités quotidiennes se cumulent jusqu'à de très grosses sommes dans le temps, et cela défie l'intuition et l'imagination.

Le Latte Factor nous enseigne combien d'argent nous pourrions économiser en faisant attention à nos habituelles dépenses inconscientes.

Combien de Latte Factor avez-vous?

Le Latte Factor apparaît à beaucoup d'occasions: c’est bien plus qu'un simple café.

Vous allez déjeuner pour plus de commodité, vous fumez des cigarettes, vous avez un abonnement à des journaux que vous ne lisez pas.

Même les frais bancaires comptent.

Une autre forme de Latte Factor est d’acheter des produits de marque à la place de produits génériques comparables qui vous donnent la même valeur.

Chaque fois que vous perdez de l'argent sur des dépenses régulières, le Latte Factor intervient donc.

Le but du Latte Factor n’est pas de ne pas prendre de plaisir dans votre vie.

Au lieu de cela, il faut l'utiliser pour prendre de meilleures décisions au sujet de votre argent en réfléchissant à vos besoins réels et en se concentrant sur l'obtention d'une grande valeur au lieu de simplement dépenser votre argent à l'aveuglette.

Voilà pourquoi la plupart des gens croient à tort que ces habitudes de dépenses inutiles ne comptent pas.

Le Latte Factor ne va pas vous rendre riche, mais il est un moyen de discipliner vos dépenses et de vous faire économiser beaucoup d'argent.

Il n'y a pas de solution magique aux finances personnelles, mais éliminer les dépenses répétitives inutiles est une étape intelligente vers l’indépendance financière, car elles permettent aux intérêts composés de réaliser leur travail.

Pour être sûr de réussir, suivez la formation de finances personnelles la plus vendue en France et qui a vraiment le meilleur rapport qualité-prix du marché:

Le Portail Liberté Financière™

Le chemin le plus rapide et le plus complet vers votre liberté financière.

Les 3 formations essentielles, des outils exclusifs et un accompagnement confidentiel — réunis dans un seul programme.

Pourquoi acheter les modules séparément… quand vous pouvez tout obtenir en une seule fois ?

799 €

Le système complet pour avancer plus vite

Actions Total en : le pari risqué du pétrole

Actions Total: opportunité ou piège? Découvrez les perspectives du géant pétrolier face à la transition énergétique et aux incertitudes économiques. 🔥💰

Bourse US : La vérité sur vos rendements réels

Découvrez ce que 100 ans de données boursières révèlent sur vos rendements réels. Méthode, chiffres froids et vérités pour sécuriser votre patrimoine.

Bitcoin, SP500, Stablecoin: qui joue quel rôle?

SP500 pour construire, Bitcoin pour spéculer, Stablecoin pour temporiser : découvrez comment combiner ces actifs dans une stratégie gagnante.

Vos commentaires

Seront refusés les commentaires anonymes, insultants, contenant du spam, de fausses adresses email, des liens vers des sites commerciaux ou n'ayant rien à voir avec le sujet. Restez poli et lisez l'article dans sa totalité avant de vous lancer dans des critiques qui le plus souvent sont rencontrées un peu loin.

Bonjour,

Merci pour cet article très intéressant sur les intérêts composés et pour le livre gratuit « conquérir sa liberté financière ».

Je comprends le principe des intérêts composés sur un placement simple comme le Livret A par ex ou une assurance vie à un taux X/an (autour de 2.5% par an par ex pour une assurance vie standard), qu’on laisse vivre chaque année sans toucher aux intérêts.

Par contre, c’est moins clair pour moi dans le cas des actions. J’investis en bourse en actions, et je me pose la question suivante:

La +/- value sur une action, est elle la résultante des intérêts composés ou la simple différence entre le PRU de l’action et son cours du jour? Ou les deux?

Merci pour votre retour

Bien à vous

Bonjour Xavier,

Pour répondre à votre question, je vous suggère de bien relire l’article, et en particulier la section Les intérêts composés ne se limitent pas aux intérêts, que vous n’avez probablement pas bien assimilée.

Soyez surtout attentif à la notion de dividendes réinvestis et au graphique reproduisant le rendement du SP500, dividendes réinvestis ou non. Cela devrait vous éclairer.

Ceci explique également pourquoi investir en des ETF capitalisants est tellement profitable et efficace, plutôt qu’en des actions individuelles.

Bien se former à la gestion de vos placements vous fera gagner beaucoup d’argent.

Mes 3 formations s’imposent dans votre cas: d’abord Devenir Riche. Ensuite la gestion de Portefeuille. Enfin les ETF.

Bon succès.

Luc

Bonjour Luc,

J’ai investi via un PEA depuis le mois de Mars sur des fonds ETF assez classiques. Je me demandais : est-ce qu’a la fin de l’année je vais toucher des intérêts ?

Bonjour Margaux,

J’aimerais vous aider, mes votre question est difficile à répondre.

Tout d’abord, je n’ai aucune idée de ce que vous entendez par ‘des fonds ETF assez classiques‘.

S’agit-il de fonds d’obligations (qui produisent des intérêts), de fonds d’actions (qui produisent des dividendes), ou même de fonds mixtes? La différence entre intérêts et dividendes est immense. Ce sont vraiment des pommes et des poires, qui ont leurs propres règles, leur propre fiscalité, des échéances de paiements différents, etc.

Ensuite, avez-vous acheté des fonds distribuants (alors vos intérêts et dividendes vous seront versés régulièrement, et vous devrez décider ce que vous allez en faire) ou des fonds capitalisants (oui le gestionnaire de fonds s’occupe de tout pour vous, et vos fonds accroissent automatiquement en valeur grâce aux intérêts composés)?

Vous devriez vraiment vous former davantage à la gestion de vos placements. Cela vous fera gagner beaucoup d’argent.

Mes 3 formations s’imposent dans votre cas: d’abord Devenir Riche. Ensuite la gestion de Portefeuille. Enfin les ETF.

Bon succès.

Luc

Bonjour Luc,

Je tiens à vous remercier pour ce que vous faites sur votre site, je suis admiratif et j’aurais bien aimé connaître un site comme le votre plus tôt, bien qu’il ne soit jamais trop tard pour bien faire.

J’applique depuis bon nombre de vos conseils et en lisant le paragraphe concernant le doublement du capital, je me suis aperçu en appliquant la fameuse règle des 72 qu’il ne faut pas 18 mais 36 ans à 2% pour doubler son capital.

Merci pour cet excellent travail.

Patrick Collin de l’Hortet.

Merci pour votre gentillesse, Patrick!

Effectivement, il y avait une sérieuse coquille dans le texte, et je vous remercie de me l’avoir signalée.

J’ai corrigé!

Luc

Bonjour, j’aimerais savoir où trouver, à qui s’adresser pour investir sur des fonds indiciels.

De plus, y a t-il un minimum d’apport pour pouvoir investir sur des fonds indiciels.

Merci beaucoup

Sabrina

France

Réponse complète dans ma formation Devenir Riche. Mode d’Emploi. Les fonds que vous recherchez et que je conseille sont cités nommément, de même que la banque où les acheter avec le minimum de frais, dans la leçon 27.

Vous pouvez déjà acheter des fonds pour moins de 50€.

Bonjour

Où doit on investir pour avoir un rendement à 10%?

C’est très simple. Un début de réponse est dans cet article et ses articles connexes. Ma formation Devenir Riche. Mode d’Emploi. vous donne toutes les clés pour réussir.